一、中国纤维母粒下游行业发展分析

从纺织行业整体看,美国是我国纺织品服装出口的传统市场之一,2018年对美出口额约占我国纺织品服装年出口总额的 18%。美国对加征关税将导致我国纺织品服装对美出口比较优势被削弱,贸易替代情况将加剧,已加税产品对美出口额会有所下降,进而不可避免地传导到化纤行业,影响化纤行业市场信心。

2019 年 9 月,美国贸易代表办公室(USTR)公布了 3 份对华加征关税商品排除清单通知,超过 400 项商品在免于加征关税之列,主要为各类仪器设备零部件、有机合成材料、日用品、化学制品、纺织品、机电设备、化工制品、钢铁制品等。

2019 年 10 月,中美贸易谈判取得进展,美国暂停原计划 10 月 15 日对 2500亿美元中国输美商品的关税上调。2019 年 12 月 13 日,中美第一阶段经贸协议文本达成一致,美国将分阶段取消对华产品加征关税。2020 年 1 月 15 日,中美正式签署第一阶段经贸协议。而从化纤产量来看,中美贸易摩擦对化纤行业生产的影响并不明显。2018年,中国化纤产量首次突破 5000 万吨,2019 年,中国化纤产量达到 5,953 万吨,创历史新高。化纤产量的提高和原液着色纤维占比的提升,使得纤维母粒的市场需求进一步提高。

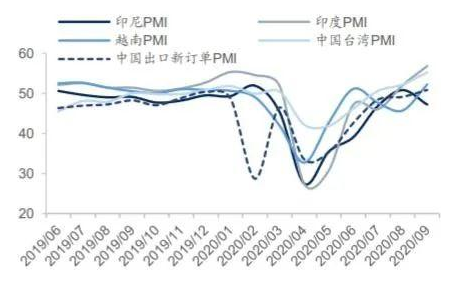

2020年下半年,我国国内家纺订单已经从纺织服装业上半年的“寒冬”中缓过来,迎来新一轮火爆期。

数据显示,纺织服装业的“翻盘”主要是在今年下半年。数据显示,1-8月,全国纺织品服装出口额1874.1亿美元,同比增长5.6%,增速较1-7月加快1.3个百分点。8月当月,全国纺织品出口额147.2亿美元,同比增长47%;服装出口额162.1亿美元,同比增长3.2%,实现年内首次月度正增长。

印度地区作为全球最大的产棉国,纺织收入一直是印度经济的主要支柱之一,但由于印度国内疫情仍较为严重,累计确诊病例位于全球第二,因此国内纺织企业难以完成正常交货。根据数据显示,印度纺织品出口自5月见底之后,尽管出现回升,但是仍未回升至以往水平。且疫情期间,对家纺的需求是比较旺盛的,这也是近几个月我国国内家纺订单表现极佳的原因之一。

二、中国纤维母粒行业投资风险分析

1.科技创新风险

随着纤维母粒行业竞争加剧及下游化纤产业的不断发展,客户对产品技术水平和质量提出了更高的要求。企业只有不断进行科技创新,提升技术实力才能持续满足市场竞争发展的要求。未来如果不能继续保持科技创新,及时响应市场和客户对先进科技和创新产品的需求,企业将会被市场淘汰。

2.宏观经济风险

纤维母粒产品与下游化纤纺织行业紧密相关,终端应用领域为服装、家纺、产业用纺织品等。2018年以来,随着中美贸易摩擦不断升级,对我国经济发展,特别是外贸出口造成冲击。同时,随着国内经济增速放缓和进入新常态,对化纤纺织行业及终端应用领域的需求产生一定消极影响。

3. 贸易摩擦带来的风险

2018年以来,美国采取单边主义措施,导致中美之间贸易摩擦和争端不断升级。美国是我国纺织品服装出口的传统市场之一,加征关税将导致我国纺织品服装对美出口比较优势被削弱,进而影响到相关产业链上的企业。

未来若中美之间或我国与其他国家的贸易摩擦持续升级,且直接涉及服装、家纺、产业用纺织品等产业链终端行业,则有可能影响化纤、纤维母粒等产品的市场需求,进而对行业产生一定的不利影响。

三、中国纤维母粒行业重点投资产品分析

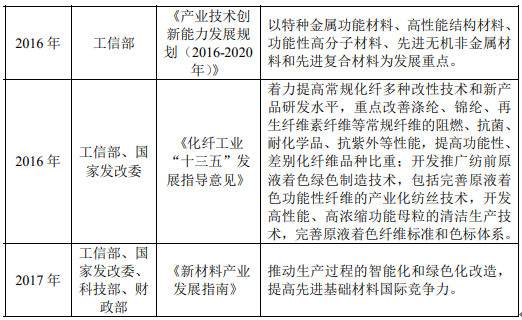

差别化、功能性纤维的生产是化纤行业高质量发展的重要指标之一,国家发改委公布的《产业结构调整指导目录》、工信部和国家发改委联合发布的《化纤工业“十三五”发展指导意见》均把开发新一代差别化、功能性纤维产品作为发展的重点领域和方向。

随着消费水平的提高,下游纺织产业对功能化、个性化纤维产品需求日益增长。目前,行业已研发出蓄能、夜光、抗老化、竹炭、远红外、彩色阻燃、抗菌、光致变、隔热、磁性、导电等十余种特种功能母粒,并仍在不断开发新的品种。未来,功能性纤维的产量和功能母粒的使用比例都将持续提升。

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

从纺织行业整体看,美国是我国纺织品服装出口的传统市场之一,2018年对美出口额约占我国纺织品服装年出口总额的 18%。美国对加征关税将导致我国纺织品服装对美出口比较优势被削弱,贸易替代情况将加剧,已加税产品对美出口额会有所下降,进而不可避免地传导到化纤行业,影响化纤行业市场信心。

2019 年 9 月,美国贸易代表办公室(USTR)公布了 3 份对华加征关税商品排除清单通知,超过 400 项商品在免于加征关税之列,主要为各类仪器设备零部件、有机合成材料、日用品、化学制品、纺织品、机电设备、化工制品、钢铁制品等。

2019 年 10 月,中美贸易谈判取得进展,美国暂停原计划 10 月 15 日对 2500亿美元中国输美商品的关税上调。2019 年 12 月 13 日,中美第一阶段经贸协议文本达成一致,美国将分阶段取消对华产品加征关税。2020 年 1 月 15 日,中美正式签署第一阶段经贸协议。而从化纤产量来看,中美贸易摩擦对化纤行业生产的影响并不明显。2018年,中国化纤产量首次突破 5000 万吨,2019 年,中国化纤产量达到 5,953 万吨,创历史新高。化纤产量的提高和原液着色纤维占比的提升,使得纤维母粒的市场需求进一步提高。

2020年下半年,我国国内家纺订单已经从纺织服装业上半年的“寒冬”中缓过来,迎来新一轮火爆期。

数据显示,纺织服装业的“翻盘”主要是在今年下半年。数据显示,1-8月,全国纺织品服装出口额1874.1亿美元,同比增长5.6%,增速较1-7月加快1.3个百分点。8月当月,全国纺织品出口额147.2亿美元,同比增长47%;服装出口额162.1亿美元,同比增长3.2%,实现年内首次月度正增长。

印度地区作为全球最大的产棉国,纺织收入一直是印度经济的主要支柱之一,但由于印度国内疫情仍较为严重,累计确诊病例位于全球第二,因此国内纺织企业难以完成正常交货。根据数据显示,印度纺织品出口自5月见底之后,尽管出现回升,但是仍未回升至以往水平。且疫情期间,对家纺的需求是比较旺盛的,这也是近几个月我国国内家纺订单表现极佳的原因之一。

亚洲纺服主要出口地PMI与中国出口新订单 PMI

资料来源:wind,观研天下数据中心整理

二、中国纤维母粒行业投资风险分析

1.科技创新风险

随着纤维母粒行业竞争加剧及下游化纤产业的不断发展,客户对产品技术水平和质量提出了更高的要求。企业只有不断进行科技创新,提升技术实力才能持续满足市场竞争发展的要求。未来如果不能继续保持科技创新,及时响应市场和客户对先进科技和创新产品的需求,企业将会被市场淘汰。

2.宏观经济风险

纤维母粒产品与下游化纤纺织行业紧密相关,终端应用领域为服装、家纺、产业用纺织品等。2018年以来,随着中美贸易摩擦不断升级,对我国经济发展,特别是外贸出口造成冲击。同时,随着国内经济增速放缓和进入新常态,对化纤纺织行业及终端应用领域的需求产生一定消极影响。

3. 贸易摩擦带来的风险

2018年以来,美国采取单边主义措施,导致中美之间贸易摩擦和争端不断升级。美国是我国纺织品服装出口的传统市场之一,加征关税将导致我国纺织品服装对美出口比较优势被削弱,进而影响到相关产业链上的企业。

未来若中美之间或我国与其他国家的贸易摩擦持续升级,且直接涉及服装、家纺、产业用纺织品等产业链终端行业,则有可能影响化纤、纤维母粒等产品的市场需求,进而对行业产生一定的不利影响。

三、中国纤维母粒行业重点投资产品分析

差别化、功能性纤维的生产是化纤行业高质量发展的重要指标之一,国家发改委公布的《产业结构调整指导目录》、工信部和国家发改委联合发布的《化纤工业“十三五”发展指导意见》均把开发新一代差别化、功能性纤维产品作为发展的重点领域和方向。

功能性母粒受到政策关注

资料来源:公开资料整理

随着消费水平的提高,下游纺织产业对功能化、个性化纤维产品需求日益增长。目前,行业已研发出蓄能、夜光、抗老化、竹炭、远红外、彩色阻燃、抗菌、光致变、隔热、磁性、导电等十余种特种功能母粒,并仍在不断开发新的品种。未来,功能性纤维的产量和功能母粒的使用比例都将持续提升。

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。