一、行业相关政策

2019年工信部、水利部颁发《国家鼓励的工业节水工艺、技术和装备目录(2019年)》,内容提到:该技术着色剂(或色母粒)可在单体聚合时加入、亦可在聚合物溶解(或熔融)前或后加入,再匹配三原色配色技术,可极大丰富纱线色彩。传统染色工序相比,省去了上浆、染色等环节。

二、我国纤维母粒行业供给分析

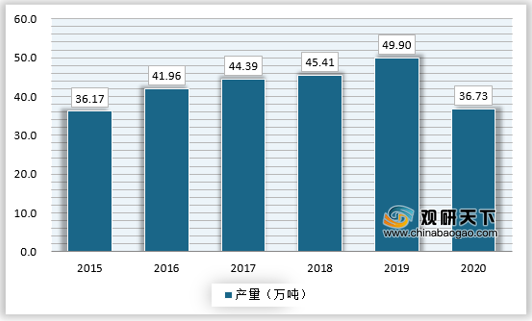

2019年,我国纤维母粒产量约为49. 9万吨,同比上涨近10%,由于新冠疫情的影响,2020年纤维母粒产量必然受到影响,预计全年产量约为36.73亿元。

二、我国纤维母粒行业需求分析

我国纤维母粒需求市场主要来自于化学纤维领域。根据数据显示,2019年我国化学纤维产量为5952.8万吨,比去年增加534.8万吨,同比增加9.9%。2020年1-6月,中国化纤产量为2810.54万吨,同比下降0.98%,降幅比一季度收窄8.98个百分点。实现营业收入3493.57亿元,同比减少18.38%,降幅比一季度加深6.98个百分点;实现利润总额72.34亿元,同比下降41.48%,降幅比一季度收窄20.44个百分点;营业收入利润率2.07%,比去年同期下降1.04个百分点。

经过连续多年的技术攻关,中国生物基化学纤维及原料核心技术取得新进展,生物基化学纤维的发展重点是突破生物基化学纤维产业化关键装备的制造,攻克生物基化学纤维及原料产业化技术瓶颈,实现生物基化学纤维的规模化生产,同时进一步拓展在服装、家纺和产业用纺织品领域的应用。我国高性能纤维的技术水平、产业化开发也取得重大突破,未来,将进一步提升与突破高性能纤维重点品种关键生产和应用技术,进一步提高纤维的性能指标稳定性,同时拓展高性能纤维在航空航天、海洋工程、先进轨道交通、新能源汽车和电力等领域的应用。(YM)

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

2019年工信部、水利部颁发《国家鼓励的工业节水工艺、技术和装备目录(2019年)》,内容提到:该技术着色剂(或色母粒)可在单体聚合时加入、亦可在聚合物溶解(或熔融)前或后加入,再匹配三原色配色技术,可极大丰富纱线色彩。传统染色工序相比,省去了上浆、染色等环节。

十三五以来纤维母粒行业相关政策

| 时间 |

政策名称 |

主要内容 |

| 2019年 |

《国家鼓励的工业节水工艺、技术和装备目录(2019年)》 |

该技术看色剂(或色母粒)可在单体聚合时加入、亦可在聚合物溶解《或熔融)前或后加入,再匹配三原色配色技术,可极大丰富纱线色彩。传统染色工序相比,省去了上浆、染色等环节. |

| 2017年 |

《新材料产业发展指南》 |

推动生产过程的智能化和绿色化改造,提高先进基础材料国际竞争力。 |

| 2016年 |

《化纤工业“十三五”发展指导意见》 |

着力提高常规化纤多种改性技术和新产品研发水平,重点改善涤轮、锦纶、再生纤维素纤维等常规纤维的阻燃、抗菌、耐化学品、抗紫外等性能,提高功能性、差别化纤维品种比重﹔开发推广纺前原液看色绿色制造技术,包括完善原液着色功能性纤维的产业化纺丝技术,开发高性能、高浓缩功能母粒的清洁生产技术,完善原液着色纤维标准和色标体系。 |

| 2016年 |

《产业技术创新能力发展规划(2016-2020年)> |

以特种金履功能材料、高性能结构材料、功能性高分子材料,先进无机非金属材料和先进复合材料为发展重点。 |

资料来源:公开资料整理

二、我国纤维母粒行业供给分析

2019年,我国纤维母粒产量约为49. 9万吨,同比上涨近10%,由于新冠疫情的影响,2020年纤维母粒产量必然受到影响,预计全年产量约为36.73亿元。

2015-2020年我国纤维母粒产量走势

资料来源:中国纺织网,wind,观研天下数据中心整理

二、我国纤维母粒行业需求分析

我国纤维母粒需求市场主要来自于化学纤维领域。根据数据显示,2019年我国化学纤维产量为5952.8万吨,比去年增加534.8万吨,同比增加9.9%。2020年1-6月,中国化纤产量为2810.54万吨,同比下降0.98%,降幅比一季度收窄8.98个百分点。实现营业收入3493.57亿元,同比减少18.38%,降幅比一季度加深6.98个百分点;实现利润总额72.34亿元,同比下降41.48%,降幅比一季度收窄20.44个百分点;营业收入利润率2.07%,比去年同期下降1.04个百分点。

2015-2020年我国化学纤维产量走势

资料来源:国家统计局,观研天下数据中心整理

经过连续多年的技术攻关,中国生物基化学纤维及原料核心技术取得新进展,生物基化学纤维的发展重点是突破生物基化学纤维产业化关键装备的制造,攻克生物基化学纤维及原料产业化技术瓶颈,实现生物基化学纤维的规模化生产,同时进一步拓展在服装、家纺和产业用纺织品领域的应用。我国高性能纤维的技术水平、产业化开发也取得重大突破,未来,将进一步提升与突破高性能纤维重点品种关键生产和应用技术,进一步提高纤维的性能指标稳定性,同时拓展高性能纤维在航空航天、海洋工程、先进轨道交通、新能源汽车和电力等领域的应用。(YM)

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。