塑料是指以树脂(或在加工过程中用单体直接聚合)为主要成分,以增塑剂、填充剂、润滑剂、着色剂等添加剂为辅助成分,在加工过程中能流动成型的材料。塑料制品是采用塑料为主要原料加工而成的生活、工业等用品的统称,主要包括以塑料为原料的注塑、吸塑等所有工艺的制品。

根据统计,2010-2017年期间,我国塑料制品行业市场规模从1.56万亿元增长至2.44万亿元。

2010-2017年中国塑料制品行业市场规模走势

数据来源:商务部

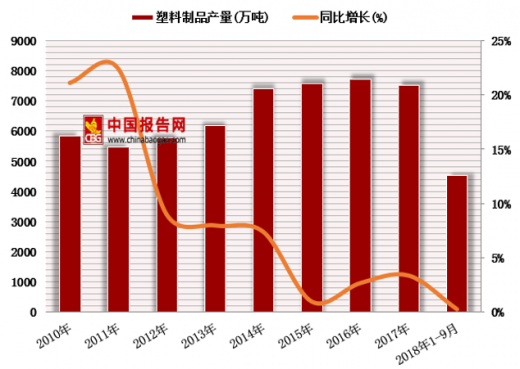

根据国家统计局统计,2017 年中国塑料制品产量为7515.5 万吨,同比增长 3.4%,2018年1-9月中国塑料制品产量达4519.3万吨,同比增长0.3%;2018年Q1中国塑料制品销量累计达1503.68万吨,同比增长0.5%。

2010-2018年1-9月中国塑料制品行业产量及增速

数据来源:商务部

2016-2018年Q1中国塑料制品行业销售情况

数据来源:商务部

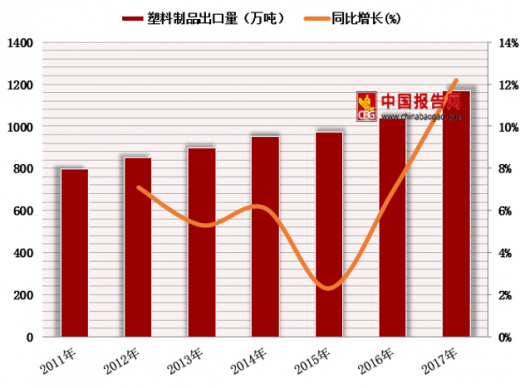

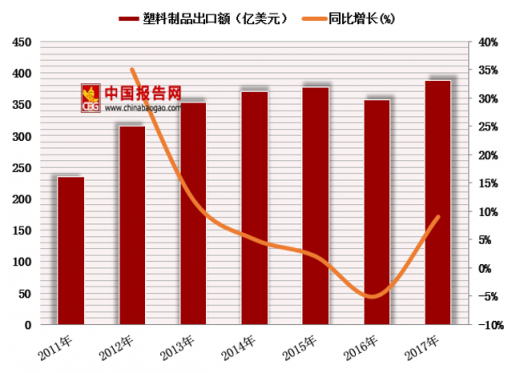

2017年中国塑料制品出口量 1168 万吨,同比增长 12.2%,出口金额为 2627.9 亿元,同比增长 11.6%,较 2016 年出口增速明显提高。

2011-2017年我国塑料制品出口量及增速

数据来源:商务部

2011-2017年中国塑料制品出口金额及增速

数据来源:商务部

参考观研天下发布《2018年中国塑料制品行业分析报告-市场运营态势与发展前景研究》

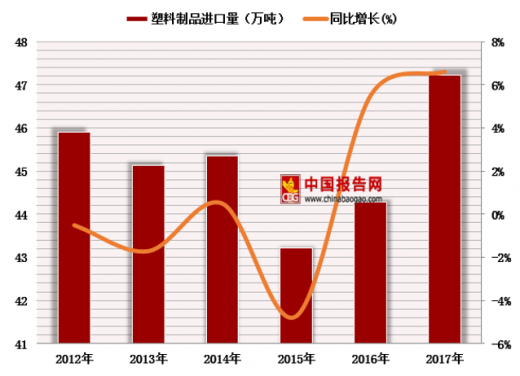

2012-2017年我国塑料制品进口量及增速

数据来源:商务部

2012-2017年我国塑料制品进口额及增速

数据来源:商务部

中国塑料产品行业的快速发展,对全国经济平稳发展起到重要支撑作用。近年来,在“以塑代钢”的市场大环境下,政策的倾斜为塑料制品行业带来了良好的前景。随着生活水平逐年提高,人们对塑料制品的环保要求也逐步提高,绿色低碳成为该行业共识,只有不断提高塑料制品的品质,拓宽其用途,向高端市场进军,才能迎来更多的发展机遇。

资料来源:商务部,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。