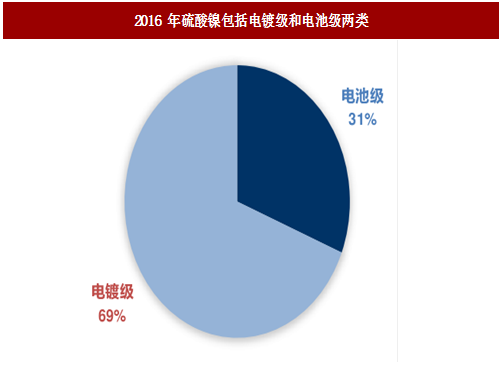

硫酸镍有无水物、六水物和七水物三种形态,商品多是六水物形态。产品分类上包括电镀级和电池级两类。

在电镀工业中是电镀镍和化学镍的主要镍盐,也是金属镍离子的来源,能在电镀过程中,离解镍离子和硫酸根离子,广泛应用于机器、仪器、仪表、医疗器械、家庭用具等制造工业。电池级硫酸镍主要用于生产三元电池的前驱体。

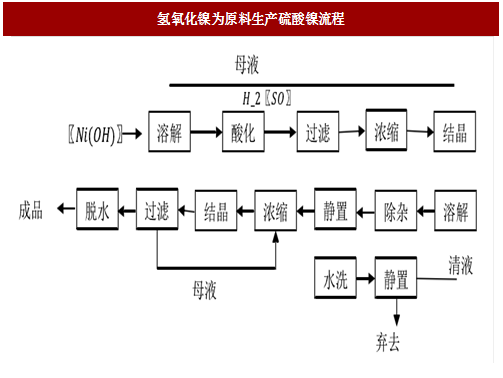

硫酸镍生产工艺主要包括以红土镍矿为原料、以硫化镍矿为原料和以废料为原料。其中氢氧化镍是由镍矿加工成硫酸镍的中间产品。

氢氧化镍制取硫酸镍方法是采用“酸解-沉淀”方法对氢氧化镍进行处理得到粗制硫酸镍,再经过除杂、结晶得到高纯度硫酸镍。

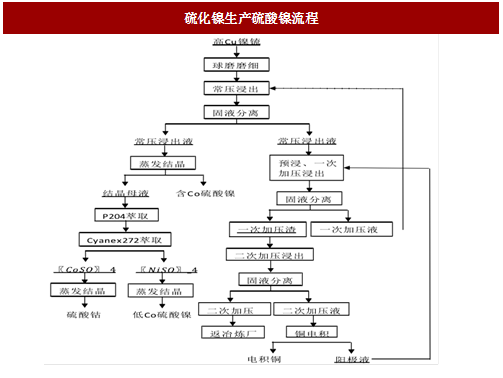

吉恩镍业和金川集团则采用以硫化镍矿为原料生产硫酸镍的方式。

2001 年吉恩镍业借鉴芬兰奥托昆普哈贾瓦尔塔冶炼厂、新疆阜康冶炼厂的选择性浸出镍锍工艺,变更产品为”硫酸镍“,建成年产 10kt 的六水硫酸镍项目。

红土镍矿制取硫酸镍方法:红土镍矿一般含 Ni 1.0%~1.8%,而含 Mg 高达 20%,Mg 品位相对高,制备硫酸镍过程中需要主要注重降低 Mg 的浸出率并最大化 Mg 的回收。

采用红土镍矿与氢氧化镍钴联合处理的工艺,对红土镍矿常压硫酸浸出的浸出液除杂后所得氢氧化镍进行氨浸,避免了氢氧化镍酸溶过程中 Mg 的溶出,氨浸出液经选择性萃取,硫酸反萃,再蒸发结晶得到工业硫酸镍产品。

以废料为原料制取硫酸镍。含镍废料中电镀废料、催化剂、电池废料和废合金等均可用于回收镍。

在电镀工业中是电镀镍和化学镍的主要镍盐,也是金属镍离子的来源,能在电镀过程中,离解镍离子和硫酸根离子,广泛应用于机器、仪器、仪表、医疗器械、家庭用具等制造工业。电池级硫酸镍主要用于生产三元电池的前驱体。

图:2016 年硫酸镍包括电镀级和电池级两类

硫酸镍生产工艺主要包括以红土镍矿为原料、以硫化镍矿为原料和以废料为原料。其中氢氧化镍是由镍矿加工成硫酸镍的中间产品。

氢氧化镍制取硫酸镍方法是采用“酸解-沉淀”方法对氢氧化镍进行处理得到粗制硫酸镍,再经过除杂、结晶得到高纯度硫酸镍。

图:氢氧化镍为原料生产硫酸镍流程

吉恩镍业和金川集团则采用以硫化镍矿为原料生产硫酸镍的方式。

2001 年吉恩镍业借鉴芬兰奥托昆普哈贾瓦尔塔冶炼厂、新疆阜康冶炼厂的选择性浸出镍锍工艺,变更产品为”硫酸镍“,建成年产 10kt 的六水硫酸镍项目。

参考中国报告网发布《2017-2022年中国硫酸镍行业运营现状及十三五投资决策分析报告》

金川集团在吉恩镍业所采用的工艺基础上对产品部分略有改进,即对常压浸出液全部采用 P507 萃取除杂并镍钴分离,萃余液大部分生产电解镍,少部分生产硫酸镍。

图:硫化镍生产硫酸镍流程

红土镍矿制取硫酸镍方法:红土镍矿一般含 Ni 1.0%~1.8%,而含 Mg 高达 20%,Mg 品位相对高,制备硫酸镍过程中需要主要注重降低 Mg 的浸出率并最大化 Mg 的回收。

采用红土镍矿与氢氧化镍钴联合处理的工艺,对红土镍矿常压硫酸浸出的浸出液除杂后所得氢氧化镍进行氨浸,避免了氢氧化镍酸溶过程中 Mg 的溶出,氨浸出液经选择性萃取,硫酸反萃,再蒸发结晶得到工业硫酸镍产品。

以废料为原料制取硫酸镍。含镍废料中电镀废料、催化剂、电池废料和废合金等均可用于回收镍。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。