一、全球汽车行业概况

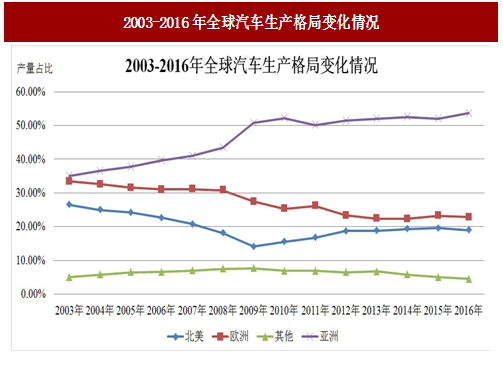

从地域分布上看,全球汽车生产基地主要集中于亚太、欧洲和北美。伴随着我国成为世界汽车产销第一的进程,三大汽车生产基地的格局也逐步被改变,目前亚太地区已成为全球汽车 主要的生产基地。

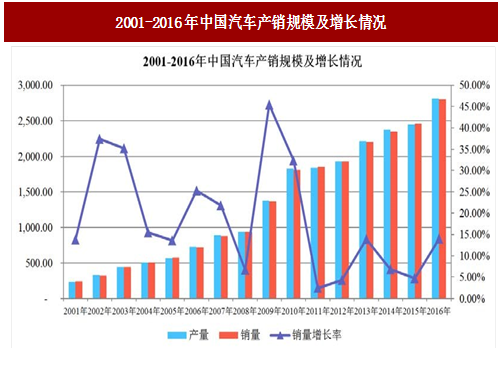

2015 年 9 月 29 日,国务院会议决定从 2015 年 10 月 1 日到 2016 年 12 月 31 日,对购买 1.6 升及以下排量乘用车实施减半征收车辆购置税的优惠政策。受此政策提振效应,自 2015 年四季度起汽车行业景气度明显回升。2016 年,我国汽车产销量分别为 2,811.88 万辆和 2,802.82 万辆, 较 2015 年同比增长 14.76%和13.95%。

过去十余年,我国经济高速发展,国民购买力提升,以私家车为主的乘用车逐渐成为汽车市场消费主力,根据公安部统计,截至 2016 年末我国汽车驾驶人数已达 3.1 亿人,以个人名义登记的私家车达到 1.46 亿辆,乘用车市场前景广阔。

参考中国报告网发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

轿车作为汽车行业中竞争 激烈的细分市场,自主品牌市场占有率有所下滑,但以长城汽车、长安汽车、吉利汽车、广汽乘用车、江淮汽车等为代表的自主品牌 SUV 生产厂商充分把握了 SUV 领域的市场契机,表现突出。2015 年和2016 年,自主品牌 SUV 销量分别为 337.0 万辆和 526.8 万辆,市场占有率达54.18%和 58.23%。

我国汽车行业高速发展的同时,也带来了诸如交通、环保、能源等一系列社会问题,在国家越来越重视节约资源、节能减排和循环经济的政策指引下,汽车轻量化以及新能源汽车成为了我国汽车行业发展的新方向。

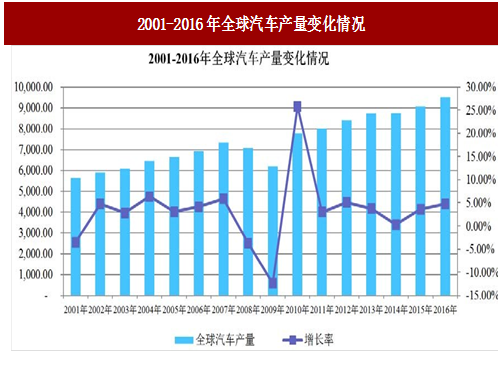

汽车工业经过 100 多年的发展,已成为世界上规模最大和重要的产业之一。2001-2015 年期间,全球汽车产量由 5,630.49 万辆增至 9,068.31 万辆,其过程如下:2001 年-2007 年间,全球汽车产量保持稳定增长,增长率在 3%-6%之间。

2008 年、2009 年,由于受金融危机影响,全球汽车产量连续两年出现下滑。2010 年起,受益于世界经济的复苏以及中国、印度等国市场的快速拉动,全球汽车产量恢复至7,813.35万辆。2014年、2015年和2016年,全球汽车产量分别为8,750.70 万辆、9,068.31 万辆和 9,497.66 万辆,同比增长率分别为 0.29%、3.63%和 4.73%。

图:2001-2016年全球汽车产量变化情况

从地域分布上看,全球汽车生产基地主要集中于亚太、欧洲和北美。伴随着我国成为世界汽车产销第一的进程,三大汽车生产基地的格局也逐步被改变,目前亚太地区已成为全球汽车 主要的生产基地。

图:2003-2016年全球汽车生产格局变化情况

二、我国汽车行业概述

2001-2016 年期间,我国汽车产销量实现大幅度增长,汽车产销量从 234.44 万辆和 236.36 万辆增至 2,811.88 万辆和 2,802.82 万辆,成为全球汽车行业的主要增长点。其过程大致如下:2001-2010 年,我国汽车产销量分别由 234.44 万辆和 236.36 万辆增至 1,826.26 万辆和 1,806.19 万辆,在此期间,我国汽车产销量增速明显,汽车产销量复合增长率分别为 25.62%和 25.35%;2011-2015 年,我国汽车产销量分别由 1,841.89 万辆和 1,850.51 万辆增至 2,450.33 万辆和 2,459.76 万辆,由于受到汽车产销基数及宏观经济的影响,我国汽车产销量增速放缓,汽车产销量复合增长率分别为 7.40%及 7.37%。2015 年 9 月 29 日,国务院会议决定从 2015 年 10 月 1 日到 2016 年 12 月 31 日,对购买 1.6 升及以下排量乘用车实施减半征收车辆购置税的优惠政策。受此政策提振效应,自 2015 年四季度起汽车行业景气度明显回升。2016 年,我国汽车产销量分别为 2,811.88 万辆和 2,802.82 万辆, 较 2015 年同比增长 14.76%和13.95%。

图:2001-2016年中国汽车产销规模及增长情况

1、汽车行业市场格局

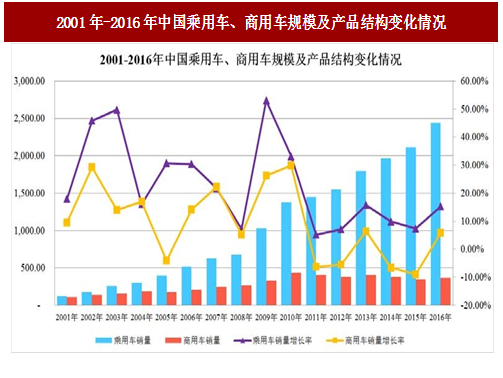

1)乘用车市场占汽车市场主导地位2016 年,我国乘用车产销量分别为 2,442.07 万辆和 2,437.69 万辆,为汽车市场的重要组成部分。

图:2001年-2016年中国乘用车、商用车规模及产品结构变化情况

过去十余年,我国经济高速发展,国民购买力提升,以私家车为主的乘用车逐渐成为汽车市场消费主力,根据公安部统计,截至 2016 年末我国汽车驾驶人数已达 3.1 亿人,以个人名义登记的私家车达到 1.46 亿辆,乘用车市场前景广阔。

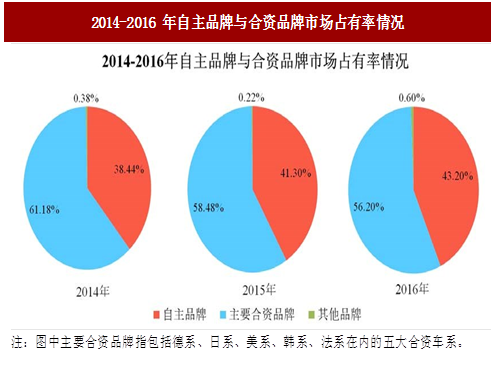

2)合资品牌占据乘用车市场主导地位

我国整车制造业的特有模式为中外合资,外资汽车品牌若要进入中国市场生产并销售,必须与国内汽车制造企业合资经营,且股权比例不得高于 50%,在这种模式下,我国整车制造业通过引进国外先进汽车生产技术和管理模式,得到了长足的进步。目前我国乘用车市场以合资品牌占据主导地位。参考中国报告网发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

图:2014-2016 年自主品牌与合资品牌市场占有率情况

3)SUV 细分市场快速增长,自主品牌表现突出

受消费者消费升级、二次购车、个性化需求提升等因素的影响,近年来我国 SUV 领域市场快速增长。2015 年和 2016 年,我国 SUV 销量分别为 622.03 万辆和 904.70 万辆,同比增速为 52.54%和 45.44%,远高于乘用车市场同期 7.34%和15.28%的增速。轿车作为汽车行业中竞争 激烈的细分市场,自主品牌市场占有率有所下滑,但以长城汽车、长安汽车、吉利汽车、广汽乘用车、江淮汽车等为代表的自主品牌 SUV 生产厂商充分把握了 SUV 领域的市场契机,表现突出。2015 年和2016 年,自主品牌 SUV 销量分别为 337.0 万辆和 526.8 万辆,市场占有率达54.18%和 58.23%。

4)我国乘用车市场集中度相对较低

与发达国家前五名汽车制造企业占市场份额达 60%-80%的市场格局相比,我国乘用车市场集中度依然较低。

图:2014-2016 年,我国乘用车销量排名前十的汽车制造企业乘用车市场占有率情况

2、我国汽车行业发展趋势

我国汽车市场经过十余年的快速发展,仍处于汽车普及阶段。据国家统计局 2017 年 2 月发布的《2016 年国民经济和社会发展统计公报》统计,2016 年末我国民用汽车保有量达到 1.86 亿辆(扣除三轮汽车和低速货车),汽车千人保有量为 134 辆左右,与发达国家每千人汽车保有量 500 辆左右相比,我国汽车市场仍有较大的发展空间。我国汽车行业高速发展的同时,也带来了诸如交通、环保、能源等一系列社会问题,在国家越来越重视节约资源、节能减排和循环经济的政策指引下,汽车轻量化以及新能源汽车成为了我国汽车行业发展的新方向。

1)汽车轻量化

汽车车身约占汽车总重量的 30%,据中国汽车工业协会统计,空载情况下,约 70%的油耗用在车身重量上,若汽车整车重量降低 10%,燃油效率可提高6%-8%;整车重量每减少 100kg,其百公里油耗可减低 0.4-1.0L,二氧化碳排放量也将相应减少 7.5-12.5g/km。汽车轻量化后车辆加速性提高,车辆控制稳定性、噪音、振动方面也均有改善。因此,车身重量的降低将对整车的燃油经济性、车辆控制稳定性、减少废气排放都有显著效果。2)新能源汽车市场潜力巨大

随着新能源汽车制造技术的逐步成熟,其销量也逐步上升。据中国汽车工业协会统计,2013 年度,我国新能源汽车销量仅为 1.76 万辆;而在 2014 年度,我国新能源汽车销量已增至 7.48 万辆,仅次于美国,位列世界第二;2015 年度和2016 年度,我国新能源汽车销量达到 33.11 万辆和 50.7 万辆,同比增长 340%和 53%。随着国家对新能源汽车各项扶持政策的推出、消费者对新能源汽车认知程度的逐步提高、公共充电设施的不断完善,新能源汽车必将迎来其发展的高速期。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。