一、行业市场需求

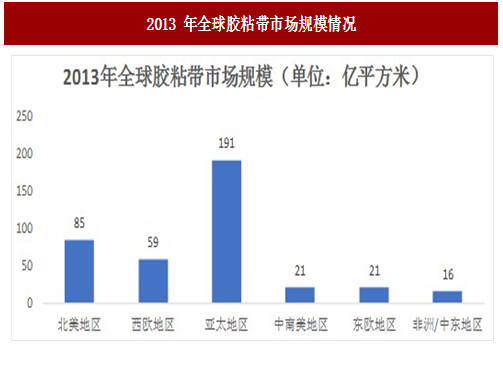

在各个市场中,亚太地区市场份额最大,达到 191 亿平方米,占全球市场比重为 49%;同时,亚太地区也是世界胶粘带最大的生产区域,2013 年产量为全世界产量的 55%,中国是全世界最大的胶粘带生产国。胶粘带行业第二大的市场为北美地区,达到 85 亿平方米,占全球市场比重为 21%;排在第三位的是西欧地区,达到 59 亿平方米,占全球市场比重为 15%;中南美地区、东欧地区以及非洲/中东地区市场需求较小,分别为 21 亿平方米、21 亿平方米和 16 亿平方米,合计占全球市场比重为 15%。

根据中国胶粘剂和胶粘带工业协会的统计数据,2012 年-2015 年美纹纸胶粘带保持稳定增长态势,2014 年产量达到 7.5 亿平方米,销售额达到 16.5 亿元,同比增长均为 7.1%。2015 年,美纹纸胶粘带销售额较上一年增长 9.3%。

参考中国报告网发布《2018-2023年中国胶粘材料产业市场竞争现状调研与投资价值前景评估报告》

目前,国内胶粘带制造企业数量较多、较分散;中低端产品占比大,中高端产品较少,国内优势企业正逐步开展进口替代产品的制造。对于中低端通用型产品而言,产品已进入成熟期,是国内大量中小厂商的主要竞争领域;对于用于电子、汽车等领域的中高端胶粘带产品来说,主要由产品结构全面、技术领先的国外厂商占领,国内厂商在中高端领域产品不断自主研发,未来在进口替代的领域仍有较大市场增长潜力。随着中低端市场的饱和,行业竞争从原来价格竞争向技术和品牌竞争转变,国内胶粘带厂商愈发重视产品的研发创新和为客户提供定制化综合解决方案的能力。在我国产业结构调整和升级的大背景下,胶粘带行业的行业整合和升级也将提速,能够持续研发新技术新产品、具有工艺先进性和较强的生产成本控制能力的企业将会成为行业龙头,技术实力弱的中小厂商将面临被市场淘汰和被兼并的危机。

根据中国胶粘剂和胶粘带工业协会的统计,2015 年底,我国胶粘带生产厂家已发展到近 1500 家。其中规模以上(年主营业务收入在 5 亿元以上)胶粘带生产、销售企业有 10 家左右。我国主要的美纹纸胶粘带生产企业包括福建友谊胶粘带集团有限公司、本公司、永冠股份、中山杰联胶粘制品有限公司等,主要的电子胶粘带生产企业包括中山市皇冠胶粘制品有限公司、优力泰复合新材(深圳)有限公司、中山新亚洲胶粘制品有限公司等,主要的布基胶粘带生产企业包括永冠股份、本公司等。

1、全球市场需求

根据中国报告网收集的数据显示,2013 年全球胶粘带总需求为 393 亿平方米。

图:2013 年全球胶粘带市场规模情况

在各个市场中,亚太地区市场份额最大,达到 191 亿平方米,占全球市场比重为 49%;同时,亚太地区也是世界胶粘带最大的生产区域,2013 年产量为全世界产量的 55%,中国是全世界最大的胶粘带生产国。胶粘带行业第二大的市场为北美地区,达到 85 亿平方米,占全球市场比重为 21%;排在第三位的是西欧地区,达到 59 亿平方米,占全球市场比重为 15%;中南美地区、东欧地区以及非洲/中东地区市场需求较小,分别为 21 亿平方米、21 亿平方米和 16 亿平方米,合计占全球市场比重为 15%。

2、国内市场需求

我国胶粘带产量与销售额保持稳定增长态势。根据中国胶粘剂和胶粘带工业协会的统计数据,2015 年,我国胶粘带产量为 198.9 亿平方米,2009-2015 年年均复合增长 8.0%;胶粘带销售额为 371.9 亿元,2009-2015 年年均复合增长 7.2%。

图:2009-2015年我国胶粘带产量增长情况

根据中国胶粘剂和胶粘带工业协会的统计数据,2012 年-2015 年美纹纸胶粘带保持稳定增长态势,2014 年产量达到 7.5 亿平方米,销售额达到 16.5 亿元,同比增长均为 7.1%。2015 年,美纹纸胶粘带销售额较上一年增长 9.3%。

参考中国报告网发布《2018-2023年中国胶粘材料产业市场竞争现状调研与投资价值前景评估报告》

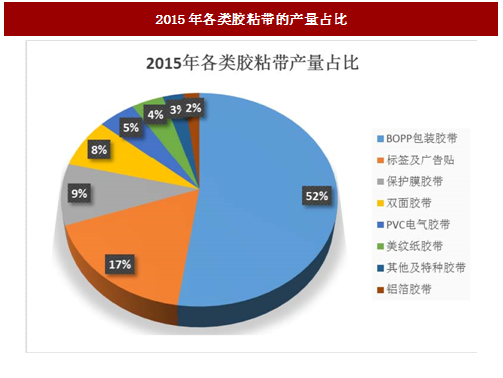

图:2015年各类胶粘带的产量占比

二、行业竞争格局和市场化程度

胶粘制品行业竞争充分,全球行业龙头包括 3M,Tesa(德莎),Nitto Denko (日东电工)和 Lintec(琳得科)等。这些国际企业历史悠久,技术实力雄厚,品牌优势明显,基本垄断了以电子、汽车等行业使用的中高端市场,引领着整个行业的发展方向。国内厂商凭借成本优势,快速发展壮大,占领了大部分中低端市场。总体而言,胶粘带行业呈现出中高端市场产品主要被国际领先企业占领,中低端市场竞争激烈的竞争格局。目前,国内胶粘带制造企业数量较多、较分散;中低端产品占比大,中高端产品较少,国内优势企业正逐步开展进口替代产品的制造。对于中低端通用型产品而言,产品已进入成熟期,是国内大量中小厂商的主要竞争领域;对于用于电子、汽车等领域的中高端胶粘带产品来说,主要由产品结构全面、技术领先的国外厂商占领,国内厂商在中高端领域产品不断自主研发,未来在进口替代的领域仍有较大市场增长潜力。随着中低端市场的饱和,行业竞争从原来价格竞争向技术和品牌竞争转变,国内胶粘带厂商愈发重视产品的研发创新和为客户提供定制化综合解决方案的能力。在我国产业结构调整和升级的大背景下,胶粘带行业的行业整合和升级也将提速,能够持续研发新技术新产品、具有工艺先进性和较强的生产成本控制能力的企业将会成为行业龙头,技术实力弱的中小厂商将面临被市场淘汰和被兼并的危机。

根据中国胶粘剂和胶粘带工业协会的统计,2015 年底,我国胶粘带生产厂家已发展到近 1500 家。其中规模以上(年主营业务收入在 5 亿元以上)胶粘带生产、销售企业有 10 家左右。我国主要的美纹纸胶粘带生产企业包括福建友谊胶粘带集团有限公司、本公司、永冠股份、中山杰联胶粘制品有限公司等,主要的电子胶粘带生产企业包括中山市皇冠胶粘制品有限公司、优力泰复合新材(深圳)有限公司、中山新亚洲胶粘制品有限公司等,主要的布基胶粘带生产企业包括永冠股份、本公司等。

三、行业的发展趋势

胶粘带行业在未来将呈现如下发展趋势:1、通用型胶粘带产品增长将会减缓

我国胶粘带行业自改革开放的上世纪 80 年代以来,已经经过了三十多年的发展。在 初的十多年中,国内包装行业的旺盛需求使得通用型胶粘带行业利润率较高,因此吸引了大量的国内外资本的进入。然而近年来,随着国内通用型胶粘带(如 BOPP 胶粘带、PVC 电气胶粘带等)市场的逐渐饱和,国内通用型胶粘带行业已接近完全竞争市场,产品同质化现象凸显,行业也进入了微利时代,通用型胶粘带产品的增长将会减缓。2、环保型和高新技术产品将会迎来发展机遇

胶粘剂属于有机高分子化合物,是制作胶粘带的关键材料之一。今后胶粘剂的发展方向为环保型的热熔型、水基型和无溶剂型胶粘剂。未来胶粘剂将以低污染的水基胶和热熔胶为主流,环保型胶粘剂将逐步普及。此外,伴随着市场的发展,电子胶粘带及部分具有特殊功能的胶粘带如耐高温胶粘带,其需求也将快速增长。3、行业内企业从产品供应商向综合解决方案提供商转变

胶粘带的发展紧跟下游新兴产业的发展趋势,随着下游客户产品功能的多样化,产品规格型号的增多,只能提供单一或少数产品的企业将难以满足客户订制性的服务,行业内企业的发展必将朝着产品多样化的趋势发展,能够为客户提供覆盖各种不同需求的综合解决方案。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。