从行业下游应用来看,胶粘带产品分类繁多,应用领域广泛分布在各种工业及民用领域,其市场应用领域主要为建筑装饰、汽车制造及汽车美容、电子电气产品制造、办公文具、包装和医疗及卫生用品等行业。

电子胶粘带产品,从我国来看,未来几年,中国消费电子市场的规模仍将持续扩大。同时电子元器件市场的业务收入不断上升,电子胶粘带作为两个领域中的组装应用辅助材料,市场需求亦不断增加。

布基胶粘带产品主要用于重装包装及文具领域。随着国内物流行业的飞速发展,包装的需求不断上升,布基胶粘带的需求也将不断上升。

2016 年,建筑装饰行业的年工程总产值已经达到了 3.66 万亿元。其中,家装工程领域全年实现工程产值约 1.78 万亿元,比 2015 年增长了 7.2%左右;公装工程领域全年实现工程产值 1.88 万亿元,比 2015 年增长了 8%左右。

从建筑装饰行业未来发展趋势来看,建筑装饰与土木建筑业、设备安装业等一次性完成工程业务不同,每个建筑物在其整个使用寿命内,需要进行多次装饰和装修。因此,建筑装饰行业的发展具有乘数效应和市场需求可持续性的特点。全国巨大的存量建筑面积意味着未来二次需求潜在增长空间巨大,二次装修将带来装修行业进入第二次高增长阶段。一般来讲,住宅装修周期较长,每 8-12 年需要重新装修,公共建筑如宾馆饭店、写字楼等,装修周期为 6-8 年,娱乐场所和商务用房的装修周期更短。按照装修周期计算,二次装修的需求增长将进入快速释放阶段,也将带动建筑装修需求进入高速增长阶段。

美纹纸胶粘带因其易撕性、柔软服贴和再撕不留残胶等特性,是建筑装饰中必备的喷涂遮蔽材料之一,在建筑装饰过程中,对该类型产品有非常强的需求。伴随着目前国内建筑装饰行业的不断增长,以及二次装修需求的增加,美纹纸胶粘带在建筑装饰的需求量将进一步增加。

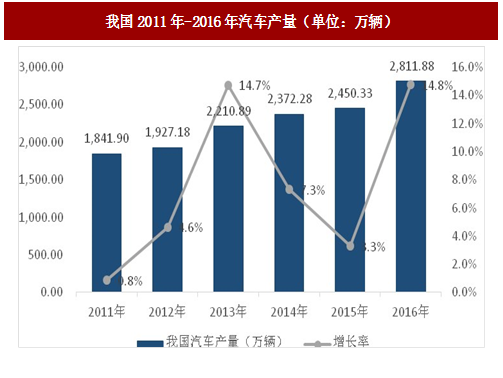

从我国来看,根据中国汽车工业协会数据,2011 年-2016 年,我国汽车行业总产量从 1,842 万辆增长至 2,812 万辆,保持较为稳定的增长。根据中国汽车技术研究中心预测,2020 年我国汽车保有量将达到 2.39 亿辆。“十三五”期间,汽车刚性需求依然存在,公车改革和黄标车的淘汰将增加汽车市场的需求,政策环境也将进一步促进新能源车的增长。汽车制造用胶粘带的市场需求也将伴随汽车产量的提高而增长。

参考中国报告网发布《2018-2023年中国胶粘材料产业市场竞争现状调研与投资价值前景评估报告》

此外,伴随着我国汽车保有量的不断提高,汽车美容领域用胶粘带需求将不断提升。2011 年我国汽车保有量为 10,589 万辆,2016 年达到 19,440 万辆,6 年间年均增长 12.94%。在汽车美容领域,喷漆遮蔽胶粘带在汽车美容中起着非常重要的遮蔽作用,可以有效保证汽车的喷漆遮蔽效果。汽车保有量的上升,且个人对于汽车美容需求量上升,带动了汽车美容领域胶粘带用量的上升。

信息消费的快速发展带动了智能终端产品的深度应用,消费电子产业升级速度明显加快。随着个人智能终端(包括笔记本电脑、平板电脑、智能手机等)不断发展,产品轻薄化已成为主要趋势,胶粘带在电子产品的组装应用率不断提高,主要有超薄的无基材胶粘带、应用于手机视窗和显示器绝缘膜粘接的双面绵纸胶粘带、用于手机绝缘片背胶冲型加工双面 PET 胶粘带、导电胶粘带和防水防尘的超薄泡棉胶粘带等。以消费电子中的手机为例,从下游手机市场看,根据 IDC 数据,2016 年出货量为 14.7 亿部,同时,IDC 预计,到 2020 年全球智能手机的出货量约为 17.1 亿部。作为笔记本电脑、智能手机等产品的基础原材料,受益于消费电子行业的增长,电子胶粘带产品将得到进一步发展。

从电子元器件市场上我国是电子元器件生产大国,2011 年-2014 年,我国电子元器件行业主营业务收入从 1,396.78 亿元增长至 1,932.91 亿元,年均增长11.4%。伴随着 4G、可穿戴设备、无人机等新兴市场的发展,电子元器件企业将面临更广阔的市场,电子胶粘带作为电子元器件的制造辅料之一,可以运用于电子编带的制作、电子元器件的连接、电子元器件的固定等,市场需求也将不断增长。

印刷电路板 PCB 是承载电子元器件并连接电路的桥梁,是电子产品的基础材料,下游应用领域非常广泛,主要包括通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制及医疗等行业。近年来全球 PCB 产业产值占电子元器件产业总产值的 1/4 以上,是电子元件细分产业中比重最大的产业,预计 2017 年整体规模将有望达到 621 亿美元,其中我国 PCB 产值将达到 290 亿美元。根据预测,未来在 PCB 的各个应用领域中汽车电子行业的增速 高,其次为工业/医疗、通讯方面的应用。公司中高温美纹纸胶粘带在印刷电路板制造中应用较多,市场未来发展需求较好。

胶粘带在文具领域作为一种基本的文具用品,使用较为广泛,伴随的文具行业的快速发展,且个人对于各类彩色装饰胶粘带等定制化的胶粘带需求的增加,文具领域用胶粘带的市场需求将稳步提高。

包装行业是胶粘带的传统应用领域,主要包括 BOPP 胶粘带、布基胶粘带等。随着物流行业的快速发展从而带动的包装行业市场规模的增长,包装领域胶粘带的市场需求也将不断扩张。

图:胶粘行业下游应用领域

电子胶粘带产品,从我国来看,未来几年,中国消费电子市场的规模仍将持续扩大。同时电子元器件市场的业务收入不断上升,电子胶粘带作为两个领域中的组装应用辅助材料,市场需求亦不断增加。

布基胶粘带产品主要用于重装包装及文具领域。随着国内物流行业的飞速发展,包装的需求不断上升,布基胶粘带的需求也将不断上升。

1、建筑装饰领域胶粘带应用

美纹纸胶粘带是以美纹纸和胶粘剂为主要原料,在美纹纸上涂覆胶粘剂,另一面涂以防粘材料而制成的卷状胶粘带,具有高粘着力、柔软服贴、再撕不留残胶、分色界线清晰、易手撕、耐高温、耐溶剂、耐 UV、防水等特性,广泛应用于建筑装饰行业。2016 年,建筑装饰行业的年工程总产值已经达到了 3.66 万亿元。其中,家装工程领域全年实现工程产值约 1.78 万亿元,比 2015 年增长了 7.2%左右;公装工程领域全年实现工程产值 1.88 万亿元,比 2015 年增长了 8%左右。

图:我国建筑装饰工程行业总产值(单位:亿元)

从建筑装饰行业未来发展趋势来看,建筑装饰与土木建筑业、设备安装业等一次性完成工程业务不同,每个建筑物在其整个使用寿命内,需要进行多次装饰和装修。因此,建筑装饰行业的发展具有乘数效应和市场需求可持续性的特点。全国巨大的存量建筑面积意味着未来二次需求潜在增长空间巨大,二次装修将带来装修行业进入第二次高增长阶段。一般来讲,住宅装修周期较长,每 8-12 年需要重新装修,公共建筑如宾馆饭店、写字楼等,装修周期为 6-8 年,娱乐场所和商务用房的装修周期更短。按照装修周期计算,二次装修的需求增长将进入快速释放阶段,也将带动建筑装修需求进入高速增长阶段。

美纹纸胶粘带因其易撕性、柔软服贴和再撕不留残胶等特性,是建筑装饰中必备的喷涂遮蔽材料之一,在建筑装饰过程中,对该类型产品有非常强的需求。伴随着目前国内建筑装饰行业的不断增长,以及二次装修需求的增加,美纹纸胶粘带在建筑装饰的需求量将进一步增加。

2、汽车制造及汽车美容领域胶粘带应用

从产品视角来看,汽车领域使用的胶粘带种类随着胶粘带技术水平的发展而不断增多。目前,各类胶粘带已广泛应用于汽车行业的组装、喷漆等领域,包括外饰件永久固定胶粘带、车镜装配胶粘带、线束固定胶粘带、减震降噪胶粘带、内饰粘接胶粘带、安全标识胶粘带、车身堵孔胶粘带、永久保护胶粘带、表面保护胶粘带、精细分色胶粘带、喷漆遮蔽胶粘带、线束捆扎胶粘带等。汽车制造领域胶粘带产品随着汽车制造量的上升而不断增长。从世界范围看,汽车制造行业在未来十年仍将保持稳定增长的趋势。根据 Wind 数据,2016 年全球汽车总产量约为 9,497.66 万辆,2011-2016 年年均增长3.48%。根据 The Freedonia Group 的预测,2018 年全球汽车总产量将达到 1.078 亿辆,2023 年则将达到 1.256 亿辆,五年平均年均增速 3.1%。全球汽车市场的稳定增长为汽车制造及美容用胶粘带需求的增长提供了保障。从我国来看,根据中国汽车工业协会数据,2011 年-2016 年,我国汽车行业总产量从 1,842 万辆增长至 2,812 万辆,保持较为稳定的增长。根据中国汽车技术研究中心预测,2020 年我国汽车保有量将达到 2.39 亿辆。“十三五”期间,汽车刚性需求依然存在,公车改革和黄标车的淘汰将增加汽车市场的需求,政策环境也将进一步促进新能源车的增长。汽车制造用胶粘带的市场需求也将伴随汽车产量的提高而增长。

参考中国报告网发布《2018-2023年中国胶粘材料产业市场竞争现状调研与投资价值前景评估报告》

图:我国2011年-2016年汽车产量(单位:万辆)

此外,伴随着我国汽车保有量的不断提高,汽车美容领域用胶粘带需求将不断提升。2011 年我国汽车保有量为 10,589 万辆,2016 年达到 19,440 万辆,6 年间年均增长 12.94%。在汽车美容领域,喷漆遮蔽胶粘带在汽车美容中起着非常重要的遮蔽作用,可以有效保证汽车的喷漆遮蔽效果。汽车保有量的上升,且个人对于汽车美容需求量上升,带动了汽车美容领域胶粘带用量的上升。

图:我国2011年-2016年汽车保有量(单位:万辆)

3、电子电气产品制造领域胶粘带应用

从我国来看,未来几年,中国消费电子市场的规模仍将持续扩大。根据工信部、国家统计局发布的主要消费电子产品产量数据,赛迪顾问预测,中国消费电子产量规模将实现 9.5%的复合增长率,2016 年,中国消费电子产量将达到 336,948 万套(台),其中数码产品中的平板电脑、笔记本和手机数量占比较大、同时增速较快。信息消费的快速发展带动了智能终端产品的深度应用,消费电子产业升级速度明显加快。随着个人智能终端(包括笔记本电脑、平板电脑、智能手机等)不断发展,产品轻薄化已成为主要趋势,胶粘带在电子产品的组装应用率不断提高,主要有超薄的无基材胶粘带、应用于手机视窗和显示器绝缘膜粘接的双面绵纸胶粘带、用于手机绝缘片背胶冲型加工双面 PET 胶粘带、导电胶粘带和防水防尘的超薄泡棉胶粘带等。以消费电子中的手机为例,从下游手机市场看,根据 IDC 数据,2016 年出货量为 14.7 亿部,同时,IDC 预计,到 2020 年全球智能手机的出货量约为 17.1 亿部。作为笔记本电脑、智能手机等产品的基础原材料,受益于消费电子行业的增长,电子胶粘带产品将得到进一步发展。

从电子元器件市场上我国是电子元器件生产大国,2011 年-2014 年,我国电子元器件行业主营业务收入从 1,396.78 亿元增长至 1,932.91 亿元,年均增长11.4%。伴随着 4G、可穿戴设备、无人机等新兴市场的发展,电子元器件企业将面临更广阔的市场,电子胶粘带作为电子元器件的制造辅料之一,可以运用于电子编带的制作、电子元器件的连接、电子元器件的固定等,市场需求也将不断增长。

印刷电路板 PCB 是承载电子元器件并连接电路的桥梁,是电子产品的基础材料,下游应用领域非常广泛,主要包括通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制及医疗等行业。近年来全球 PCB 产业产值占电子元器件产业总产值的 1/4 以上,是电子元件细分产业中比重最大的产业,预计 2017 年整体规模将有望达到 621 亿美元,其中我国 PCB 产值将达到 290 亿美元。根据预测,未来在 PCB 的各个应用领域中汽车电子行业的增速 高,其次为工业/医疗、通讯方面的应用。公司中高温美纹纸胶粘带在印刷电路板制造中应用较多,市场未来发展需求较好。

4、办公文具领域胶粘带应用

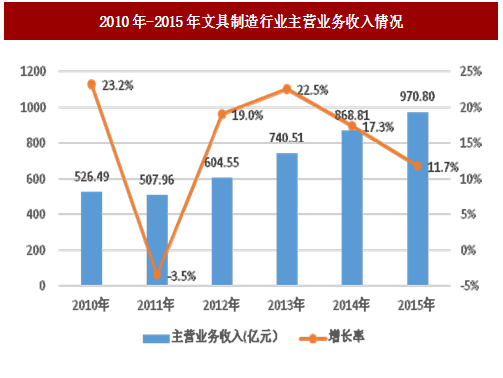

办公文具行业具有“小商品、高成长、大市场”的特征。我国已成为全球文具的重要制造基地。根据国家统计局,2010 年-2015 年,我国文教办公用品制造行业主营业务收入从 526.49 亿元增长至 970.80 亿元,年均增长 13.0%。

图:2010年-2015年文具制造行业主营业务收入情况

胶粘带在文具领域作为一种基本的文具用品,使用较为广泛,伴随的文具行业的快速发展,且个人对于各类彩色装饰胶粘带等定制化的胶粘带需求的增加,文具领域用胶粘带的市场需求将稳步提高。

5、包装领域胶粘带应用

从国内来看,中国包装业近年来飞速发展,全国包装工业总产值从 2006 年的 6,000 亿元增长至 2014 年 14,800 亿元,年均增长率达 12%,成为仅次于美国的世界第二包装大国。根据中国包装联合会数据,2009-2014 年我国包装装潢及其他印刷行业主营业务收入从 1,778.24 亿元增长至 5,025.34 亿元,年均增长23.1%。以物流行业中的快递行业为例,根据国家邮政局 2016 年发布的《中国快递领域绿色包装发展现状及趋势报告》,2015 年快递使用的封装胶带消耗量为 169.85 亿米,较 2014 年的 114.5 亿米上升了 55.35 亿米。根据国家邮政局颁布的《快递业发展“十三五”规划》,快递行业预计从 2015 年 207 亿件增长至 2020 年的 700 亿件,年均增长为 27.6%。物流行业在我国“十三五”期间将快速发展,带动了包装等相关行业的增长。包装行业是胶粘带的传统应用领域,主要包括 BOPP 胶粘带、布基胶粘带等。随着物流行业的快速发展从而带动的包装行业市场规模的增长,包装领域胶粘带的市场需求也将不断扩张。

6、医疗卫生用品制造领域胶粘带应用

胶粘带在医疗卫生领域作为常用的医用及卫生耗材也具有广泛的应用,其中,主要常见的应用包括医疗胶粘带、手术铺巾、医用伤口敷料、心电极、尿不湿等。以卫生材料及医药用品制造行业为例,其包含卫生材料、医用伤口敷料、药用包装材料等。2013 年,全行业销售收入达到了 1,398.22 亿元,比上一年增长了 24.6%,增速提高 2.7 个百分点;全行业利润达到 142.18 亿元,比上一年增长了 23.9%。胶粘带在医用敷料中作为固定、粘合的材料,也随着该行业的增长而稳步提升。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。