酶制剂是指从生物中提取的具有酶特性的一类物质,通过催化加工过程中的化学反应,改进和改良产品特性的一种生物活性物质。酶制剂主要来源于生物体,一般都是从动、植物和微生物中提取的具有生物催化特性的蛋白质,加工处理后得到的一类生物制剂,生物产生的许多酶都能加工成不同纯度和剂型(包括固定化酶和固定化细胞)的生物酶制剂。

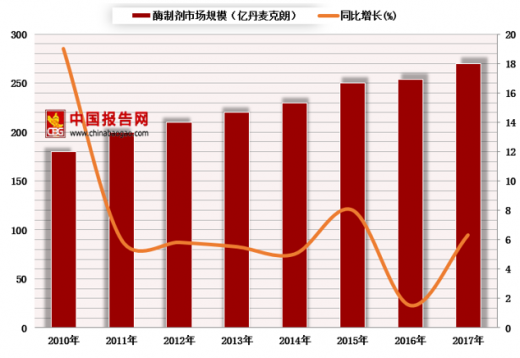

酶制剂应用领域广泛,可以降低下游行业的生产成本,有效化解各类原材料价格上涨的压力,同时可以提高下游行业的产品生产效率,减少环境污染。近年来,全球酶制剂市场规模逐年增加,根据数据,2016年全球酶制剂市场规模为254亿丹麦克朗,换算成美元约为37.74亿美元。

参考观研天下发布《2018年中国酶制剂行业分析报告-市场深度调研与发展前景预测》

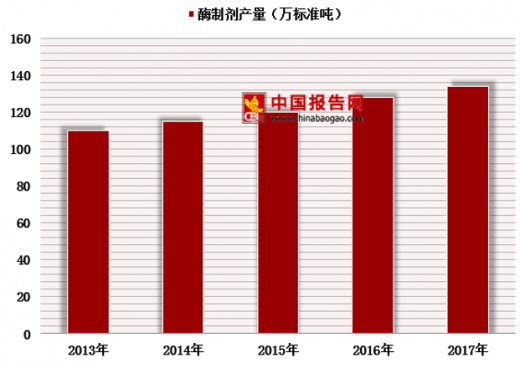

根据相关数据显示,2017年中国的酶制剂产量已达134万标准吨,年复合增长率为9.6%。根据数据,2017年中国酶制剂市场消费规模占全球的9.4%以上,未来发展空间广阔。

酶制剂的种类及细分领域应用分析

| 行业 |

酶品种 |

应用 |

| 纺织 |

果胶酶、甘露聚糖酶、木聚糖酶 |

亚麻粗纱脱胶 |

| 纤维素酶 |

水洗、抛光 |

|

| 淀粉酶 |

退浆 |

|

| 蛋白酶(丝毛处理)、脂肪酶(去除油脂) |

精炼 |

|

| 葡萄糖氧化酶 |

漂白 |

|

| 饲料 |

植酸酶、半纤维素酶 |

消除抗营养因子 |

| 蛋白酶、脂肪酶 |

内源酶补充 |

|

| 能源 |

淀粉酶、纤维素酶 |

制燃料乙醇 |

| 脂肪酶 |

制生物柴油 |

|

| 甘露聚糖酶、半纤维素酶 |

压裂破胶、解堵 |

|

| 食品 |

淀粉酶、果胶酶、纤维素酶、蛋白酶 |

果汁提取 |

| 淀粉酶、葡萄糖氧化酶、糖化酶 |

酿酒 |

|

| 脂肪酶 |

油脂加工 |

|

| 蛋白酶、脂肪酶、葡萄糖氧化酶 |

改善食品风味、感官 |

图表来源:观研天下整理

酶制剂应用领域广泛,可以降低下游行业的生产成本,有效化解各类原材料价格上涨的压力,同时可以提高下游行业的产品生产效率,减少环境污染。近年来,全球酶制剂市场规模逐年增加,根据数据,2016年全球酶制剂市场规模为254亿丹麦克朗,换算成美元约为37.74亿美元。

2010-2017年全球酶制剂市场规模及增速

图表来源:观研天下整理

参考观研天下发布《2018年中国酶制剂行业分析报告-市场深度调研与发展前景预测》

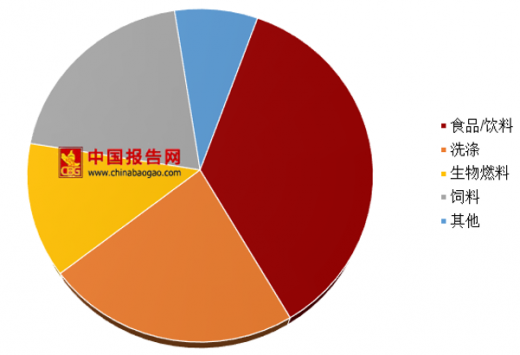

全球酶制剂细分领域占比

图表来源:观研天下整理

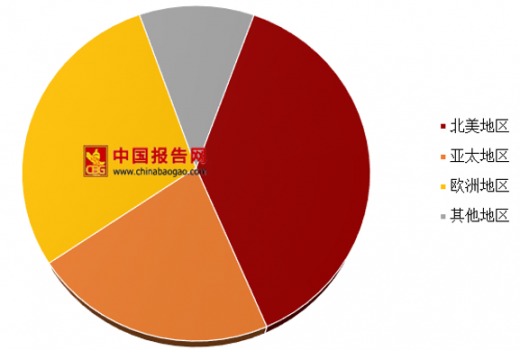

全球各区域酶制剂销售占比

图表来源:观研天下整理

根据相关数据显示,2017年中国的酶制剂产量已达134万标准吨,年复合增长率为9.6%。根据数据,2017年中国酶制剂市场消费规模占全球的9.4%以上,未来发展空间广阔。

2013-2017年我国酶制剂产量走势

图表来源:观研天下整理

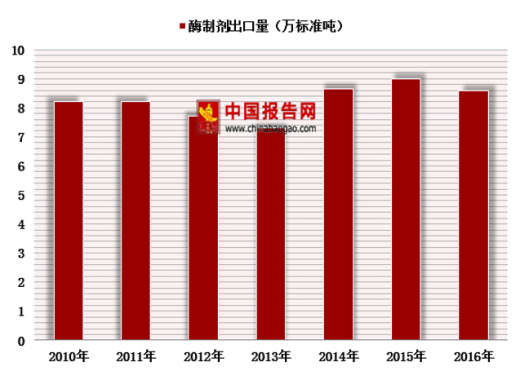

2010-2016年我国酶制剂产品出口量

图表来源:观研天下整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。