当前 PTA 产能名义仍过剩,但实际供需格局开始好转

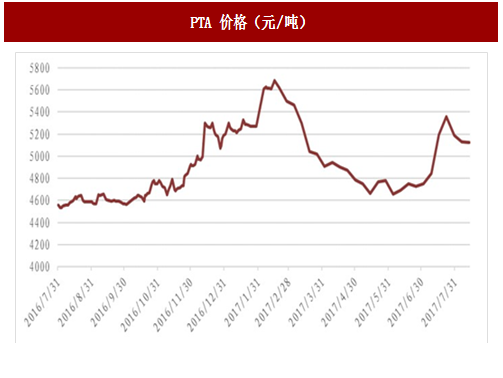

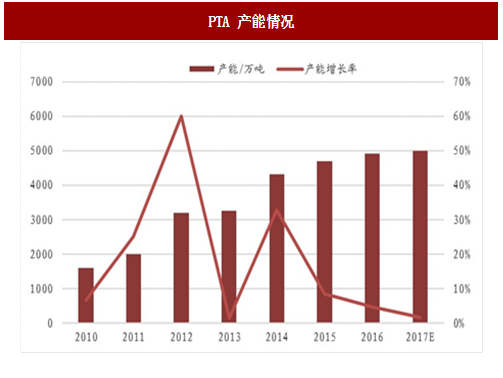

2011年以前,PTA自给率只有65%,由于供不应求,PTA利润十分可观。2011-2012年,PTA产能迎来一轮爆发式的增长,增幅高达60%,而随着产能的大量投放,PTA的价格也在2011年达到顶点后开始下滑,2014年,PTA产能第二次大规模投产,PTA自给率已接近100%。产能的过剩使得PTA价格一落千丈,自2011年至2016年价格逐年下降, PTA与PX价差一度为负。利润的急速压缩,必将导致行业的重新洗牌,落后装置陆续关停,截至2016年6月中国处于关停状态的PTA装置产能超过1400万吨/年,接近PTA总产能的1/3。与此同时,新投产能增速也有所放缓,2017 年上半年,仅有蓬威石化90万吨装置开车,产能增幅的放缓,也使得PTA价格开始回升。2017年下半年,除桐昆股份的200万吨自用PTA预计会投产外,其他装置何时投产不确定,供给端压力减小明显, PTA盈利有望回升。

参考中国报告网发布《2018-2023年中国精对苯二甲酸(PTA)产业市场规模现状分析与投资价值前景评估报告》

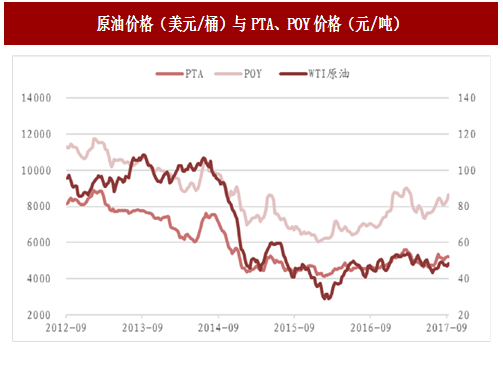

原油是涤纶产业链的源头,产业链各环节价格与油价关联度较大。去年 12月,OPEC及包括俄罗斯在内的部分产油国同意将产量减少约180万桶/日,以稳定市场和支撑价格,并在今年第一季度延长了6个月的协议。沙特阿拉伯、委内瑞拉、阿联酋和俄罗斯的能源部长表示,产油国可能会考虑进一步延长减产计划。长期来看,油价中枢缓慢上行是大概率事件,油价上涨,石化企业库存直接受益,下游企业往往是买涨不买跌。

2017年4月以来,PTA期货价格在跌破5000元/吨关口后,一直在4600元/吨—5000元/吨之间波动,在此期间市场交投气氛清淡。7月10日夜盘,PTA市场增仓15万手,开始“发力”,然后是连续几日的暴涨,PTA的整体市场氛围较好。此次上涨的主要原因是供应端部分工厂的装置检修,以及未预期的设备故障导致供给偏紧。当前PTA产能名义仍过剩,但实际供需格局开始好转

图:PTA 价格(元/吨)

图:PTA 产能情况

2011年以前,PTA自给率只有65%,由于供不应求,PTA利润十分可观。2011-2012年,PTA产能迎来一轮爆发式的增长,增幅高达60%,而随着产能的大量投放,PTA的价格也在2011年达到顶点后开始下滑,2014年,PTA产能第二次大规模投产,PTA自给率已接近100%。产能的过剩使得PTA价格一落千丈,自2011年至2016年价格逐年下降, PTA与PX价差一度为负。利润的急速压缩,必将导致行业的重新洗牌,落后装置陆续关停,截至2016年6月中国处于关停状态的PTA装置产能超过1400万吨/年,接近PTA总产能的1/3。与此同时,新投产能增速也有所放缓,2017 年上半年,仅有蓬威石化90万吨装置开车,产能增幅的放缓,也使得PTA价格开始回升。2017年下半年,除桐昆股份的200万吨自用PTA预计会投产外,其他装置何时投产不确定,供给端压力减小明显, PTA盈利有望回升。

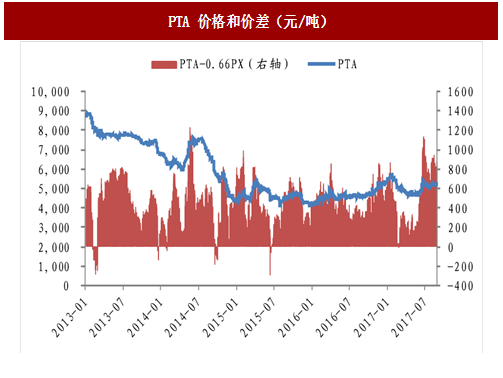

图:PTA 价格和价差(元/吨)

参考中国报告网发布《2018-2023年中国精对苯二甲酸(PTA)产业市场规模现状分析与投资价值前景评估报告》

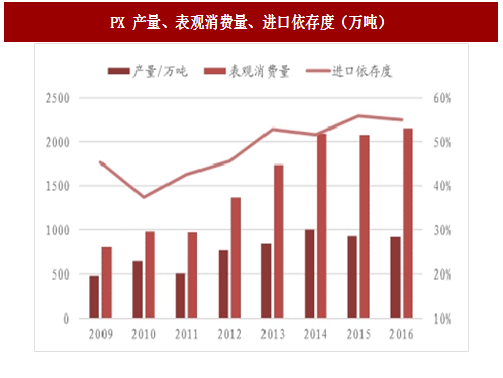

图:PX 产量、表观消费量、进口依存度(万吨)

图:PTA新投产能情况

图:PX新增产能情况

国内大炼化项目投产,PTA 上游原材料 PX 依赖度有望降低

PTA的主要原料PX,从2009年开始产能逐年增加,但仍然需要大量进口,来满足国内需求,近年来对外依存度逐渐增大(依赖度在55%左右),为了提高国内竞争力,降低对外依存度,国内PX企业纷纷扩增产能。随着未来浙江石化、恒力石化等大炼化项目投产, PX的进口依赖度会有所下降,PX-PTA供需关系发生改变,PX价格也有望降低,原材料成本的降低利好下游PTA生产企业。原油是涤纶产业链的源头,产业链各环节价格与油价关联度较大。去年 12月,OPEC及包括俄罗斯在内的部分产油国同意将产量减少约180万桶/日,以稳定市场和支撑价格,并在今年第一季度延长了6个月的协议。沙特阿拉伯、委内瑞拉、阿联酋和俄罗斯的能源部长表示,产油国可能会考虑进一步延长减产计划。长期来看,油价中枢缓慢上行是大概率事件,油价上涨,石化企业库存直接受益,下游企业往往是买涨不买跌。

图:原油价格(美元/桶)与PTA、POY价格(元/吨)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。