染料指能使纤维、纺织品、纸张、木材、皮革等材料着色的一类有机化合物。染料能溶于水、有机溶液等溶剂形成染液,染色即染料分子通过物理吸附、化学反应等方式从染液转移到纤维等染物的过程。

染料分为天然染料、合成染料两大类,其中合成染料相对于天然染料优势明显。天然染料已有数千年的历史,分为植物染料和动物染料,分别从植物和动物中提取得到。随着印染行业的不断发展,天然染料的一系列短板逐渐暴露出来,如提取难度高、色谱不完整、工艺稳定性较差等。

为克服天然染料的不足,自 19 世纪以来,合成染料,即人造染料逐渐发展起来。合成染料主要通过煤焦油分馏、石化初级产品加工及后续化学加工制得。相较于天然染料,合成染料具备工艺简单、成本较低、产品丰富、便于大规模生产等优势,目前已成为印染行业绝对主流的染色品。

分散染料与活化染料是两类主要的合成染料。

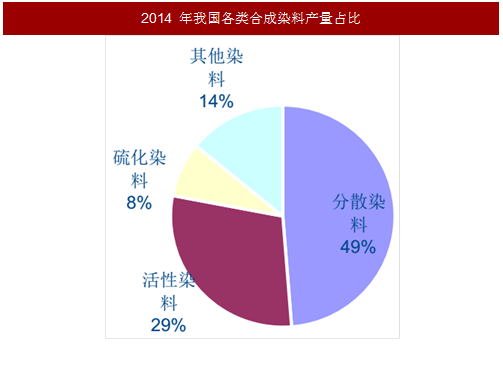

合成染料种类繁多,根据化学性质、应用方法的不同可分为分散染料、活性染料、硫化染料、还原染料、酸性染料等类型。分散染料在染液中呈分散体状态,是唯一能应用于涤纶的染料,再加上其染色牢度高的优势,在染料市场中占据最大的份额。2014 年我国分散染料产量达 44.7 万吨,占据整个染料市场的48.76%。

活性染料的特点为能利用其染料分子上的活性官能团与纤维等染物分子发生化学反应从而实现染色过程,可广泛应用于棉麻、粘胶等纤维素纤维以及羊毛、蚕丝等蛋白质纤维,同时能成为一些高毒性染料的替代品,因此在染料市场中的份额仅次于分散染料。2014年我国共生产活性染料 26.8 万吨,占总产量的 29.27%。

其他类型的染料包括主要应用于纱线、坯布等工业用布染色的硫化染料、主要用于腈纶染色的阳离子染料等,其市场影响力相对较小。2016 年我国出口的染料产品中,分散染料、活性染料占比分别高达 53.55%和18.88%,合计贡献近 75%的出口量。

参考中国报告网发布《2018-2023年中国染料行业市场调查与发展前景预测报告》

染料产业链上游主要覆盖石油化工、煤化工及无机化工行业。

石油成分分离工艺在分散染料的合成提供苯、芳烃衍生物等原料,在活性染料的合成中则主要提供活性基团。而煤化工中的煤焦化工艺则为分散染料、活性染料的合成提供了重要原料煤焦油。此外,染料的合成还需要纯碱、硝酸、反应气体等无机原料的参与。

染料产业链中游主要涉及染料中间体制备和染料制备。

分散染料的细分种类中以偶氮类最为常见,其制备工艺利用苯、芳烃衍生物、煤焦油等原料得到间苯二胺、对硝基苯胺衍生物,再将其与还原物进行反应得到染料产品。活性染料的制备工艺则分为母体合成与活性基团合成两大块,母体分为萘衍生物类、蒽醌类、酞菁类等多个种类,以萘衍生物类母体最为常见,其合成工艺以煤焦油为主要原料,通过初步反应得到萘酚、萘胺,再通过进一步加工得到萘衍生物类母体如羟基奈磺酸类母体、氨基奈磺酸类母体、氨基羟基奈磺酸类母体。

活性基团同样种类丰富,包括乙烯砜类、溴代丙烯酰胺、膦酸基类,其合成工艺则主要以石油化工产品作为原料。

染料产业链下游主要是印染行业。

印染企业的成本构成中,染料成本占比并不大,仅10%左右。相比之下,染费、水电费等对印染企业的成本影响较大。目前,印染行业的特点是中低端产能较多,行业集中度相对较低。

染料分为天然染料、合成染料两大类,其中合成染料相对于天然染料优势明显。天然染料已有数千年的历史,分为植物染料和动物染料,分别从植物和动物中提取得到。随着印染行业的不断发展,天然染料的一系列短板逐渐暴露出来,如提取难度高、色谱不完整、工艺稳定性较差等。

为克服天然染料的不足,自 19 世纪以来,合成染料,即人造染料逐渐发展起来。合成染料主要通过煤焦油分馏、石化初级产品加工及后续化学加工制得。相较于天然染料,合成染料具备工艺简单、成本较低、产品丰富、便于大规模生产等优势,目前已成为印染行业绝对主流的染色品。

图:天然染料

图:合成染料

分散染料与活化染料是两类主要的合成染料。

合成染料种类繁多,根据化学性质、应用方法的不同可分为分散染料、活性染料、硫化染料、还原染料、酸性染料等类型。分散染料在染液中呈分散体状态,是唯一能应用于涤纶的染料,再加上其染色牢度高的优势,在染料市场中占据最大的份额。2014 年我国分散染料产量达 44.7 万吨,占据整个染料市场的48.76%。

活性染料的特点为能利用其染料分子上的活性官能团与纤维等染物分子发生化学反应从而实现染色过程,可广泛应用于棉麻、粘胶等纤维素纤维以及羊毛、蚕丝等蛋白质纤维,同时能成为一些高毒性染料的替代品,因此在染料市场中的份额仅次于分散染料。2014年我国共生产活性染料 26.8 万吨,占总产量的 29.27%。

其他类型的染料包括主要应用于纱线、坯布等工业用布染色的硫化染料、主要用于腈纶染色的阳离子染料等,其市场影响力相对较小。2016 年我国出口的染料产品中,分散染料、活性染料占比分别高达 53.55%和18.88%,合计贡献近 75%的出口量。

参考中国报告网发布《2018-2023年中国染料行业市场调查与发展前景预测报告》

表:合成染料分类

图:2014 年我国各类合成染料产量占比

图:2016 年我国各类合成染料出口量占比

染料产业链上游主要覆盖石油化工、煤化工及无机化工行业。

石油成分分离工艺在分散染料的合成提供苯、芳烃衍生物等原料,在活性染料的合成中则主要提供活性基团。而煤化工中的煤焦化工艺则为分散染料、活性染料的合成提供了重要原料煤焦油。此外,染料的合成还需要纯碱、硝酸、反应气体等无机原料的参与。

染料产业链中游主要涉及染料中间体制备和染料制备。

分散染料的细分种类中以偶氮类最为常见,其制备工艺利用苯、芳烃衍生物、煤焦油等原料得到间苯二胺、对硝基苯胺衍生物,再将其与还原物进行反应得到染料产品。活性染料的制备工艺则分为母体合成与活性基团合成两大块,母体分为萘衍生物类、蒽醌类、酞菁类等多个种类,以萘衍生物类母体最为常见,其合成工艺以煤焦油为主要原料,通过初步反应得到萘酚、萘胺,再通过进一步加工得到萘衍生物类母体如羟基奈磺酸类母体、氨基奈磺酸类母体、氨基羟基奈磺酸类母体。

活性基团同样种类丰富,包括乙烯砜类、溴代丙烯酰胺、膦酸基类,其合成工艺则主要以石油化工产品作为原料。

染料产业链下游主要是印染行业。

印染企业的成本构成中,染料成本占比并不大,仅10%左右。相比之下,染费、水电费等对印染企业的成本影响较大。目前,印染行业的特点是中低端产能较多,行业集中度相对较低。

图:分散染料产业链

图:活性染料产业链

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。