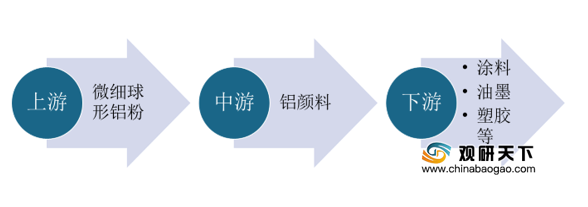

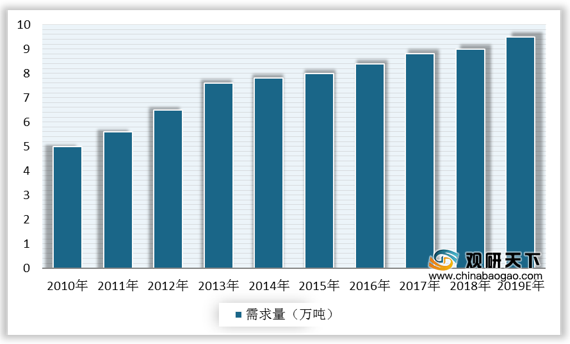

上游方面:微细球形铝粉作为铝颜料生产的重要原材料,其品质在很大程度上影响着铝颜料的性能和质量,因而行业对于原材料的质量和稳定供货有较高要求。数据显示,近年来,我国对微细球形铝粉的需求不断增长,2018年达到9.0万吨/年以上,其中铝颜料和电子浆料合计需要细粉(平均粒径小于8微米)在4.5万吨/年以上。2019年我国微细球形铝粉行业市场需求量达**万吨。

现阶段,铝颜料行业上游相关企业主要有湖南金天铝业高科技股份有限公司、湖南金昊新材料科技股份有限公司、河南省远洋粉体科技股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 湖南金天铝业高科技股份有限公司 |

微细球形铝粉产品生产、销售及相关有色金属产品研究开发 |

生产及技术优势:拥有年产7000吨微细球形铝粉生产线,引进氮气雾化法微细球形铝粉生产新工艺,国内最先进氮气雾化制粉技术,可根据市场需求,生产出各种特殊规格的产品,各项技术指标均已达到国际先进水平 |

| 质量管理优势:通过ISO9001质量管理体系、ISO14001环境管理体系及OHSAS18000职业健康安全管理体系认证,已经发展成为技术先进、国内生产规模和市场占有率为前列的微细球型铝粉专业生产企业 |

||

| 品牌优势:公司被纳入湖南省新材料产业振兴规划骨干企业,公司“金天”牌微细球形铝粉产品连续多次获得“湖南省产品质量奖”、“湖南省名牌产品”、“湖南省著名商标” |

||

| 湖南金昊新材料科技股份有限公司 |

特细球形光伏铝粉、铝基合金复合粉体材料等新型功能性金属粉体材料(微米/纳米级)产品生产、研发 |

技术优势:现有年产5000吨铝基合金复合粉体材料、年产10000吨的特细球铝粉生产线和3000吨/年新型功能性金属粉体材料(微米/纳米级)生产线,产品各项技术指标均已达到国际先进水平 |

| 质量认证优势:先后通过了公司先后通过了SGS认证和ISO9001、ISO14001、ISO18001认证 |

||

| 产品优势:产品远销美国、加拿大、土耳其、新西兰、韩国、巴西和台湾等20多个国家及地区,是湖南省的出口创汇重点企业 |

||

| 河南省远洋粉体科技股份有限公司 |

球形铝粉以及高纯铝粉的研发、生产、销售 |

生产优势:建成微细球形铝粉、高纯球形铝粉、空气雾化铝粉及铝基合金粉等6条生产线,年产能约2万吨。2017年底,启动建设新疆10万吨超细球形铝粉生产线,2019年9月,一期2万吨生产线建成投产 |

| 产品应用优势:产品广泛应用于太阳能晶硅电池铝浆、金属颜料、导热料料、粉末冶金、铝热法金属还原、化工催化及金属3D打印等领域 |

||

| 技术与品牌优势:建成了省级企业技术中心、铝粉工程技术研究中心、微细球形铝粉工程实验室和河南省复合金属粉体制造技术院士工作站;多次获得“中国铝行业十佳厂商”、“高新技术企业”、“AAA级信用企业”、“省级质量标杆企业”、“河南省工业品牌培育示范企业”及“河南省知识产权优势企业”等殊荣 |

||

| 质量优势:先后通过了质量管理体系、职业健康管理体系、环境管理体系、知识产权管理体系、两化融合管理体系认证及RoHS检测与符合性认证 |

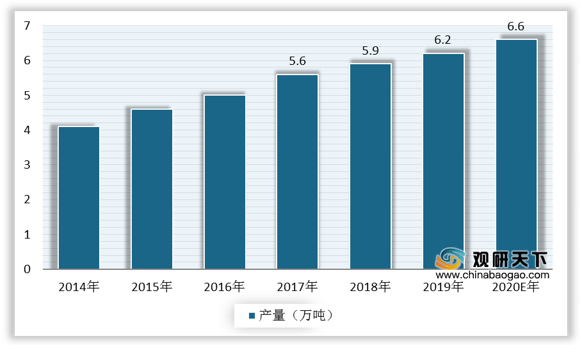

中游方面:随着我国铝颜料生产企业研发投入的加大和工艺技术的升级,产品质量逐步提高,一些高端产品性能和技术指标已达到或接近国外同类高端产品水平,行业发展速度较快,加之下游涂料、油墨等领域对铝颜料需求的增大,国内铝颜料市场供应和需求都保持高速增长态势。数据显示,2019年我国铝颜料产量增长至6.2万吨,预计2020年有望达到6.6万吨。

现阶段,铝颜料行业相关企业主要有长沙族兴新材料股份有限公司、章丘市金属颜料有限公司、合肥旭阳铝颜料有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 章丘市金属颜料有限公司 |

铝粉和铝银浆的研发与生产 |

品牌优势:银箭品牌注册于1992年,银箭产品广泛应用于油漆、涂料、油墨、塑胶、光伏发电、建筑材料、耐火材料等行业,银箭铝颜料的品牌美誉度和市场占有率广受行业认可 |

| 质量管理优势:严格按照ISO9001:2015质量管理体系、ISO14001:2015环境管理体系和OHSAS18001:2007职业健康管理体系生产管理,以确保产品的高品质和稳定性 |

||

| 长沙族兴新材料股份有限公司 |

微细球形铝粉及其深加工产品铝颜料的研发、生产和销售 |

领先的研发技术和持续的产品创新能力:公司已获得24项发明专利和17项实用新型专利,下设的企业技术中心被湖南省发展与改革委员会认定为湖南省省级企业技术中心。先后开发了水性铝颜料、树脂包覆型铝颜料、新型电镀效果铝颜料、致密硅包覆铝银粉、高性能金属效应铝颜料等高性能产品 |

| 细分市场行业标准制定者:公司参与了涂料用铝颜料行业标准全部5个部分的制定,同时,还参与了下游涂料行业中《涂料中多环芳烃的测定》等3个国家标准的制定工作 |

||

| 产品质量优势:公司的中、高端型号铝颜料产品的性能稳定性、质量均一性等技术指标已达到国际知名企业的同类产品标准,具备了替代进口产品和国际同类产品的实力 |

||

| 全系列多层次的丰富产品线:公司能够生产上千种型号的产品,应用于涂料、油墨、塑胶、太阳能电子浆料、军工、自热材料等国民经济的各个领域,产品线覆盖了铝颜料目前为止所有的应用领域,是行业内产品种类最为齐全的企业 |

||

| 客户资源和高性价比品牌优势:公司先后与阿克苏诺贝尔、PPG、立邦、关西涂料、大桥化工等多家国内国际巨头涂料生产商建立了良好的合作关系,“族兴”品牌铝颜料已经在国内外同行中树立了高品质高服务的产品形象 |

||

| 产业链整合及产业区位优势:公司通过收购泸溪金源,建立了涵盖微细球形铝粉到金属铝颜料生产的完整产业链,同时借助泸溪县产业聚集优势、人才集中优势、资源要素成本相对较低的优势和西部大开发政策支持的优势,实现了关键原材料的高质量、低成本的稳定供应 |

||

| 规模优势:公司现有铝颜料产能3850吨/年,微细球形铝粉8000吨/年,是行业内少数实现产业化、规模化的国内生产企业 |

||

| 合肥旭阳铝颜料有限公司 |

铝银浆、铜金粉、铝银粉、微细球形铝粉研发、生产和销售 |

技术研发优势:公司旗下有5大生产基地、1个行业工程研究中心、1个省级工程技术研究中心、1个功能性金属浆料研发及技术服务平台、2家进出口贸易公司和5个直属大区办事处,综合实力在全国同行业中位居第一 |

| 产能及产品应用优势:公司各种浆状、粉状、条状铝颜料产品年产能力达20000吨,广泛应用于汽车、家电、3C产品、玩具、船舶、印刷、皮革等行业;球形铝粉年产能力达50000吨,主要应用于航天、建筑钢结构、工程机械、汽车、家具、家电等领域 |

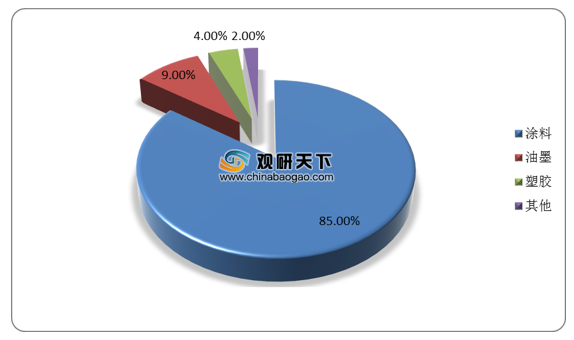

下游方面:涂料、油墨、塑胶等领域是铝颜料的主要需求增长动力,其中涂料目前是铝颜料最大的应用领域,占比高达85%,包括汽车涂料、工业防护涂料、建筑涂料和粉末涂料等,油墨应用占比9%,塑胶应用占比4%,其他应用约占2%。

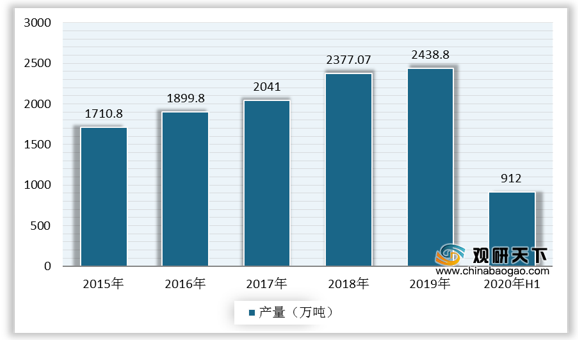

我国是涂料生产和消费大国,对铝颜料行业的发展起着重要促进作用。数据显示,2019年我国涂料行业总产量达2438.80万吨,同比增长2.6%。2020年受疫情影响,涂料工厂开工率不足,上下游市场需求明显受压。截至2020年1-6月份,我国涂料行业产量为912万吨,同比下降5.4%。

现阶段,铝颜料行业下游相关企业主要有万辉涂料有限公司、上海汇丽涂料有限公司、广东汇龙涂料有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 万辉涂料有限公司 |

生产工业涂料为主,包括各类烤漆、单组份塑料漆、双组份聚氨酯涂料、双组份硅丙烯酸涂料、手感漆、UV光固化涂料、水性涂料、各类金属及塑料上的移印丝印油墨、粉末涂料、制罐漆等 |

产品应用优势:产品用途广泛,包括玩具、3C产品(电脑、通讯设备、消费电子产品)、家用电器、汽车内饰、灯饰、机械设备等行业 |

| 品质优势:产品品质安全可靠,符合国际安全标准及环保要求 |

||

| 技术服务优势:分别在深圳松岗,广州增城,常州武进建立生产基地,并在重庆及台湾成立调色中心及服务点。借着各生产基地的厂房及精良的生产设施,配合华南及华东客户较短的生产周期及个性化产品的要求,为客户提供更迅捷可靠的涂料产品和专业的技术服务 |

||

| 上海汇丽涂料有限公司 |

水性涂料,油性涂料,防火阻燃材料,防水材料的制造、加工、销售,涂料,化工产品(除危险品)的批发、零售 |

品牌优势:先后荣获上海市著名商标、上海名牌产品、高新技术企业等,参编了多项国家和行业标准及应用技术规程 |

| 产品应用优势:旗下产品涵盖内墙、外墙、防水、厚质、节能涂料等近百个品种,广泛应用于公共建筑、城市机场、体育场馆、工业厂房、居住社区等工程项目 |

||

| 广东汇龙涂料有限公司 |

研发、生产和销售家具涂料、水性环保涂料、UV光固化涂料 |

生产优势:公司入驻鹤山新基地,严格按国家环保和安全标准建设,全套引入自动化先进生产线,成为重要的化工涂料研发、生产基地 |

| 客户优势:公司与巴斯夫、杜邦等知名化工企业建立了长期稳定的战略合作关系,以确保研发技术和优良原材料的供应 |

||

| 品牌优势:以专业的“木门涂装解决方案”赢得了木门行业的广泛信任,经过10多年的精心耕耘,汇龙成为中国木门30强中一半以上的共同选择 |

相关行业分析报告参考《2020年中国铝颜料市场调研报告-产业现状与投资商机研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。