国内轮胎行业大而不强,行业集中度低

全球轮胎行业集中度高,欧洲和日本占据半壁江山。

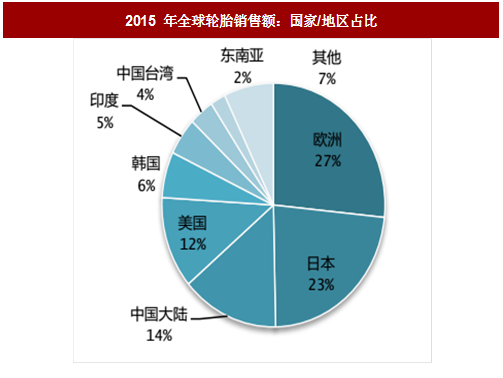

按生产企业来看,2015年,全球轮胎 75 强总销售额 1,506.75 亿元,同比降低 12.35%,行业集中度高;按生产地区来看,欧洲市场全球占有率 26.63%,法国米其林、德国马牌和意大利倍耐力三大巨头贡献了该地区近 95%的销售额;日本有 4 家企业跻身 75 强,市场占有率 23.97%。

欧洲和日本的轮胎市场发展成熟,均形成寡头垄断的市场结构,7 家龙头企业瓜分近 50%全球市场份额。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

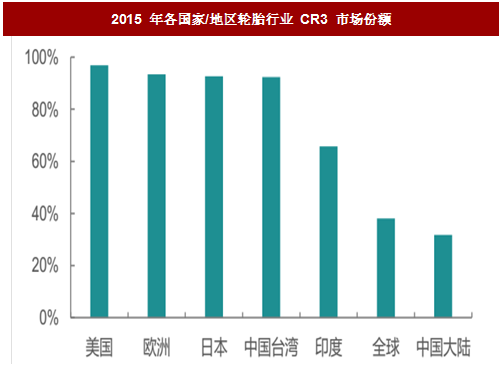

中国轮胎行业集中度较低。2015 年,美国、欧洲、日本、台湾等地轮胎市场前三大巨头市场份额占比均超过 90%,印度也在 60%以上,而中国大陆的这一比例仅为 32%,低于全球水平。

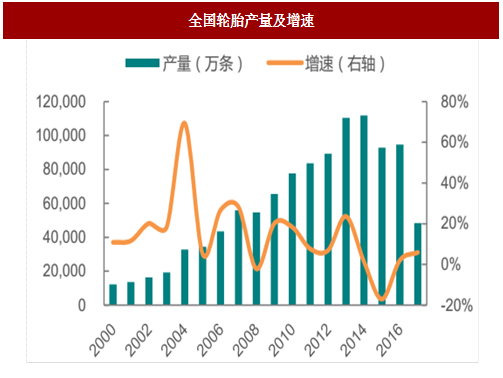

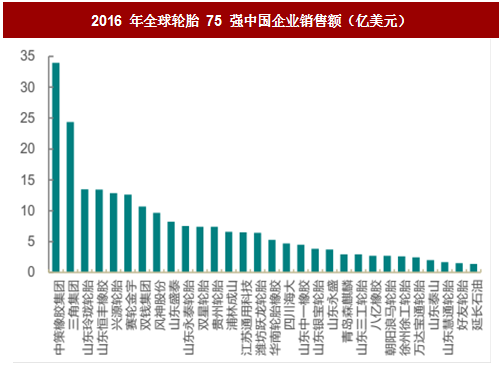

中国轮胎产量世界第一,但产品同质化严重,产业结构有待优化升级。中国是世界轮胎生产大国,2006 年以来稳居世界最大轮胎生产国和橡胶消费国,同时也是最大的出口国。

2016 年,中国轮胎总产量达 9.47 亿条,但由于产品同质化严重,低端产品占比较大,按销售额来看,全球市占率较低。在全球 75 强轮胎生产企业中,有 30 家是中国企业,占比 40%,而市场总份额仅有 14%,仅相当于米其林一家企业的市场份额。

全球轮胎行业集中度高,欧洲和日本占据半壁江山。

按生产企业来看,2015年,全球轮胎 75 强总销售额 1,506.75 亿元,同比降低 12.35%,行业集中度高;按生产地区来看,欧洲市场全球占有率 26.63%,法国米其林、德国马牌和意大利倍耐力三大巨头贡献了该地区近 95%的销售额;日本有 4 家企业跻身 75 强,市场占有率 23.97%。

欧洲和日本的轮胎市场发展成熟,均形成寡头垄断的市场结构,7 家龙头企业瓜分近 50%全球市场份额。

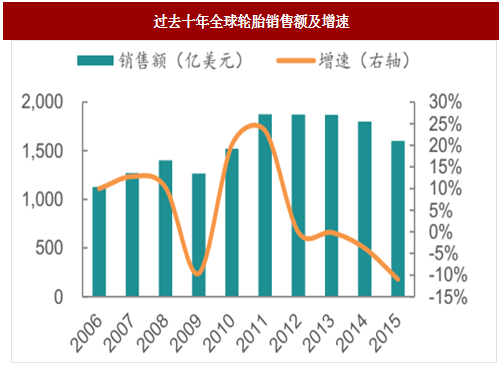

图:过去十年全球轮胎销售额及增速

图:2015 年全球轮胎销售额:国家/地区占比

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

中国轮胎行业集中度较低。2015 年,美国、欧洲、日本、台湾等地轮胎市场前三大巨头市场份额占比均超过 90%,印度也在 60%以上,而中国大陆的这一比例仅为 32%,低于全球水平。

图:2015 年各国家/地区轮胎行业 CR3 市场份额

中国轮胎产量世界第一,但产品同质化严重,产业结构有待优化升级。中国是世界轮胎生产大国,2006 年以来稳居世界最大轮胎生产国和橡胶消费国,同时也是最大的出口国。

2016 年,中国轮胎总产量达 9.47 亿条,但由于产品同质化严重,低端产品占比较大,按销售额来看,全球市占率较低。在全球 75 强轮胎生产企业中,有 30 家是中国企业,占比 40%,而市场总份额仅有 14%,仅相当于米其林一家企业的市场份额。

图:全国轮胎产量及增速

图:2016 年全球轮胎 75 强中国企业销售额(亿美元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。