一、蛋氨酸产品简介

蛋氨酸,又名甲硫氨酸,是一种重要的氨基酸品种,是动物饲料里必不可少的添加剂。蛋氨酸除了参与动物体内甲基的转移及磷的代谢和肾上腺素、胆碱和肌酸的合成外,还是合成蛋白质和胱氨酸的原料,但无法在动物体内合成,必须从食物中摄入。

根据观研报告网发布的《2021年中国蛋氨酸市场调研报告-市场深度分析与投资前景研究》显示。蛋氨酸通常是大多数非谷类植物蛋白质的第一限制氨基酸(限制氨基酸中缺乏最多的一类氨基酸)。对禽和高产奶牛,一般是第一限制性氨基酸;对猪,一般是第二限制性氨基酸。鱼粉中含有丰富的蛋氨酸,常作为氨基酸的补充添加到饲料中,而饲料中仅添加1KG的蛋氨酸,就相当于50KG鱼粉的营养价值,添加蛋氨酸更具经济性。

蛋氨酸产品分类及工艺

目前,国内外市场销售的蛋氨酸有四个品种,分别为固体蛋氨酸、液态羟基蛋氨酸(MHA)、液体蛋氨酸钠盐和固体羟基蛋氨酸钙盐。饲料市场主要消费的是固体蛋氨酸和液态羟基蛋氨酸。

目前全球液体和固体蛋氨酸需求占比分别为40%和60%。由于液态蛋氨酸可用专业喷撒系统给料,易于实现自动化控制,达到精准定量和均匀混合;同时消除固体蛋氨酸在运输和储存中可能产生爆炸的风险。因而,规模较大、自动化程度较高的下游厂商更倾向于使用液体蛋氨酸。随着中国等发展中国家家禽行业逐步整合以及养殖工业化、自动化水平提升,我们预计液体蛋氨酸需求增长将高于固体蛋氨酸。

在生产工艺方面,蛋氨酸生产有化学合成法和发酵法。由于发酵法产品提取率极低,目前全球主要厂商均采取化学合成法。普遍采用的路线是以甲醇和丙烯为原料制备甲硫醇和丙烯醛,两者反应生成甲硫基丙醛,甲硫基丙醛再进行缩合水解制得甲硫氨酸。

由于化学合成蛋氨酸生产工艺复杂,需要大量专业知识与前期资本投入,整个生产流程又受到环境保护及安全生产方面的严格监管,因此在全球范围内仅有少数几个厂商有能力安全、持续稳定地规模化生产蛋氨酸。

二、全球蛋氨酸产能

蛋氨酸生产工艺路线长、技术复杂、装臵投资高、全球龙头对相关工艺技术进行垄断与封锁,加之蛋氨酸生产过程要受到环保和安全方面的严格监管,全球蛋氨酸产能非常集中。目前,生产企业排名前四的厂商控制着全球85%以上的产能,蛋氨酸生产工厂的单套产能占比高,对全球蛋氨酸的供应格局影响较大,由于原料供应,生产工艺及自然灾害等影响单套产能都会对蛋氨酸价格造成较大影响。

2018年全球蛋氨酸产能190万吨,比2017年增加16万吨,2019年产能较2018年增加15万吨,主要是由于赢创新加坡15万吨投产。

三、我国蛋氨酸产能

受相关壁垒影响,2010年前我国无蛋氨酸生产线,只能通过采用鱼粉替代或进口蛋氨酸的方式满足下游需求,目前我国紫光、安迪苏、新和成等多家规模化的蛋氨酸生产企业,蛋氨酸年消费量接近20万吨。

2010年,重庆紫光1万吨/年蛋氨酸国产项目的投产正式打破我国蛋氨酸完全依赖进口的局面,受国内广阔市场吸引,国内企业加速蛋氨酸生产线投资,全球龙头也加速在亚洲市场的布局。

2010-2016年期间,安迪苏在南京建成14万吨/年生产线,赢创在新加坡建成15万吨/年生产线,宁夏紫光先后建成15万吨/年生产线,此外,和邦生物与新和成等均有在建产能规划。受国内产能增加等因素影响,近年来我国蛋氨酸出口量迅速增长,2016年出口2.51万吨,同比增长1.8倍,2017年1-10月出口4.18万吨,同比增长1.8倍。

四、我国蛋氨酸年消费情况

观研报告网发布的资料显示,除2013-2014年受国外厂商原料供应短缺及禽流感等因素影响,导致蛋氨酸进口量同比下降以外,近年来蛋氨酸进口量基本呈逐年增长态势,2016年我国蛋氨酸进口16.76万吨,自2011年以来复合增长率为7.16%。

我国目前年蛋氨酸消费量在20万吨左右,如果以此为基准,假设未来10年,我国蛋氨酸添加比例提高到0.25%的科学水平,未来十年禽类消费总量保持2.7%的年复合增长率,则十年后我国的蛋氨酸消费量将达到51.2万吨,年均复合增长率为8.6%。

2018我国年蛋氨酸消费结构为33%猪、27%蛋禽、36%肉禽、4%其它。假设国内猪饲料下降25%,蛋禽料增长5%,肉禽料增长15%,水产料增长10%,反刍料增长10%,蛋氨酸得需求相对乐观,并没有出现明显下滑的情况,与此同时,除中国外的市场蛋氨酸的销量仍正向增长,尤其是一些新兴国家,虽然基数较低,但是增速高。

我国人口基数大,目前禽类生产总量已经与禽类生产第一大国美国相差无几,而可耕种的土地资源有限的,必将导致粮食饲料价格的上涨,因此在饲料中添加蛋氨酸的经济性越发凸显。肉鸡饲料中添加蛋氨酸0.1%至0.25%是提升饲料利用率效果最明显的阶段。我国目前的肉鸡饲料中添加蛋氨酸比例在0.1%,还有较大的提升空间。

蛋氨酸,又名甲硫氨酸,是一种重要的氨基酸品种,是动物饲料里必不可少的添加剂。蛋氨酸除了参与动物体内甲基的转移及磷的代谢和肾上腺素、胆碱和肌酸的合成外,还是合成蛋白质和胱氨酸的原料,但无法在动物体内合成,必须从食物中摄入。

根据观研报告网发布的《2021年中国蛋氨酸市场调研报告-市场深度分析与投资前景研究》显示。蛋氨酸通常是大多数非谷类植物蛋白质的第一限制氨基酸(限制氨基酸中缺乏最多的一类氨基酸)。对禽和高产奶牛,一般是第一限制性氨基酸;对猪,一般是第二限制性氨基酸。鱼粉中含有丰富的蛋氨酸,常作为氨基酸的补充添加到饲料中,而饲料中仅添加1KG的蛋氨酸,就相当于50KG鱼粉的营养价值,添加蛋氨酸更具经济性。

蛋氨酸产品分类及工艺

目前,国内外市场销售的蛋氨酸有四个品种,分别为固体蛋氨酸、液态羟基蛋氨酸(MHA)、液体蛋氨酸钠盐和固体羟基蛋氨酸钙盐。饲料市场主要消费的是固体蛋氨酸和液态羟基蛋氨酸。

目前全球液体和固体蛋氨酸需求占比分别为40%和60%。由于液态蛋氨酸可用专业喷撒系统给料,易于实现自动化控制,达到精准定量和均匀混合;同时消除固体蛋氨酸在运输和储存中可能产生爆炸的风险。因而,规模较大、自动化程度较高的下游厂商更倾向于使用液体蛋氨酸。随着中国等发展中国家家禽行业逐步整合以及养殖工业化、自动化水平提升,我们预计液体蛋氨酸需求增长将高于固体蛋氨酸。

在生产工艺方面,蛋氨酸生产有化学合成法和发酵法。由于发酵法产品提取率极低,目前全球主要厂商均采取化学合成法。普遍采用的路线是以甲醇和丙烯为原料制备甲硫醇和丙烯醛,两者反应生成甲硫基丙醛,甲硫基丙醛再进行缩合水解制得甲硫氨酸。

由于化学合成蛋氨酸生产工艺复杂,需要大量专业知识与前期资本投入,整个生产流程又受到环境保护及安全生产方面的严格监管,因此在全球范围内仅有少数几个厂商有能力安全、持续稳定地规模化生产蛋氨酸。

各国蛋氨酸添加剂使用比例

|

国家 |

肉鸡饲料中蛋氨酸的平均添加比例(公斤/吨饲料) |

|

中国 |

1.0 |

|

巴基斯坦 |

1.0 |

|

印度 |

1.4 |

|

俄罗斯 |

1.5 |

|

巴西 |

2.5 |

|

法国 |

2.5 |

|

美国 |

2.5 |

数据来源:观研天下数据中心整理

二、全球蛋氨酸产能

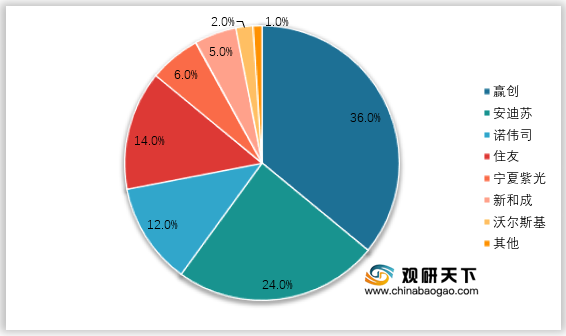

蛋氨酸生产工艺路线长、技术复杂、装臵投资高、全球龙头对相关工艺技术进行垄断与封锁,加之蛋氨酸生产过程要受到环保和安全方面的严格监管,全球蛋氨酸产能非常集中。目前,生产企业排名前四的厂商控制着全球85%以上的产能,蛋氨酸生产工厂的单套产能占比高,对全球蛋氨酸的供应格局影响较大,由于原料供应,生产工艺及自然灾害等影响单套产能都会对蛋氨酸价格造成较大影响。

2018年全球蛋氨酸产能190万吨,比2017年增加16万吨,2019年产能较2018年增加15万吨,主要是由于赢创新加坡15万吨投产。

2018念全球蛋氨酸企业产能占比情况

数据来源:公开资料整理

三、我国蛋氨酸产能

受相关壁垒影响,2010年前我国无蛋氨酸生产线,只能通过采用鱼粉替代或进口蛋氨酸的方式满足下游需求,目前我国紫光、安迪苏、新和成等多家规模化的蛋氨酸生产企业,蛋氨酸年消费量接近20万吨。

2010年,重庆紫光1万吨/年蛋氨酸国产项目的投产正式打破我国蛋氨酸完全依赖进口的局面,受国内广阔市场吸引,国内企业加速蛋氨酸生产线投资,全球龙头也加速在亚洲市场的布局。

2010-2016年期间,安迪苏在南京建成14万吨/年生产线,赢创在新加坡建成15万吨/年生产线,宁夏紫光先后建成15万吨/年生产线,此外,和邦生物与新和成等均有在建产能规划。受国内产能增加等因素影响,近年来我国蛋氨酸出口量迅速增长,2016年出口2.51万吨,同比增长1.8倍,2017年1-10月出口4.18万吨,同比增长1.8倍。

2010-2020我国各大蛋氨酸企业投产情况

| 企业 |

产能(万吨/年) |

投产日期 |

| 重庆紫光 |

1 |

2010 |

| 安迪苏(南京工厂) |

7 |

2013 |

| 宁夏紫光(一期) |

5 |

2014 |

| 宁夏紫光(二期) |

10 |

2016 |

| 新和成 |

5 |

2016 |

| 安迪苏(南京工厂) |

7 |

2016 |

| 和邦生物(一期) |

5 |

2018 |

| 新和成 |

25 |

2020 |

资料来源:观研天下数据中心整理

四、我国蛋氨酸年消费情况

观研报告网发布的资料显示,除2013-2014年受国外厂商原料供应短缺及禽流感等因素影响,导致蛋氨酸进口量同比下降以外,近年来蛋氨酸进口量基本呈逐年增长态势,2016年我国蛋氨酸进口16.76万吨,自2011年以来复合增长率为7.16%。

我国目前年蛋氨酸消费量在20万吨左右,如果以此为基准,假设未来10年,我国蛋氨酸添加比例提高到0.25%的科学水平,未来十年禽类消费总量保持2.7%的年复合增长率,则十年后我国的蛋氨酸消费量将达到51.2万吨,年均复合增长率为8.6%。

2018我国年蛋氨酸消费结构为33%猪、27%蛋禽、36%肉禽、4%其它。假设国内猪饲料下降25%,蛋禽料增长5%,肉禽料增长15%,水产料增长10%,反刍料增长10%,蛋氨酸得需求相对乐观,并没有出现明显下滑的情况,与此同时,除中国外的市场蛋氨酸的销量仍正向增长,尤其是一些新兴国家,虽然基数较低,但是增速高。

2018年我国蛋氨酸下游消费结构情况

数据来源:公开资料整理

我国人口基数大,目前禽类生产总量已经与禽类生产第一大国美国相差无几,而可耕种的土地资源有限的,必将导致粮食饲料价格的上涨,因此在饲料中添加蛋氨酸的经济性越发凸显。肉鸡饲料中添加蛋氨酸0.1%至0.25%是提升饲料利用率效果最明显的阶段。我国目前的肉鸡饲料中添加蛋氨酸比例在0.1%,还有较大的提升空间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。