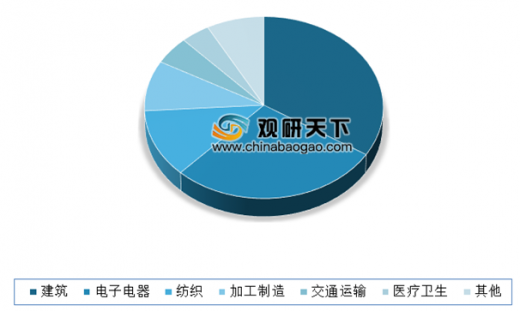

有机硅又称“工业味精”,是重要的工业基础原材料。由于具有耐高低温、抗氧化、耐辐射、介电性能好等特征,因此被应用到建筑、交通运输、电子电气、化学工业、食品健康、医疗设施、个人护理、纺织、印刷、粘合剂涂层等各类领域。其中建筑、电子电器、纺织领域占据的市场份额较大,其分别占了34%、28%、12%。

参考观研天下发布《2019年中国有机硅行业分析报告-行业规模现状与发展潜力评估》

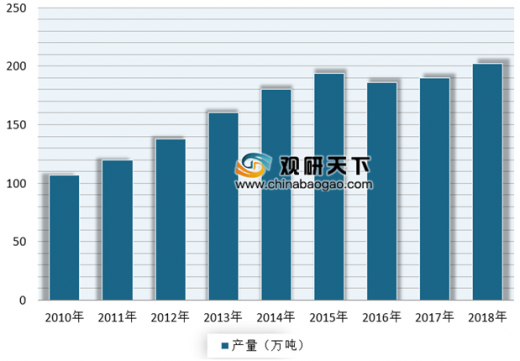

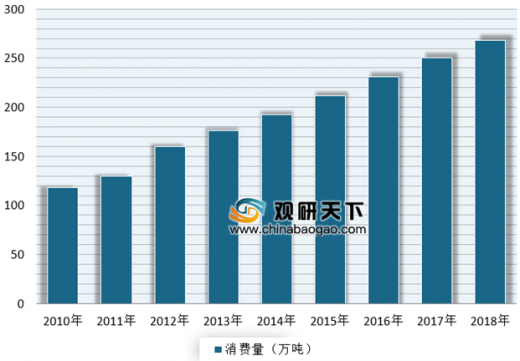

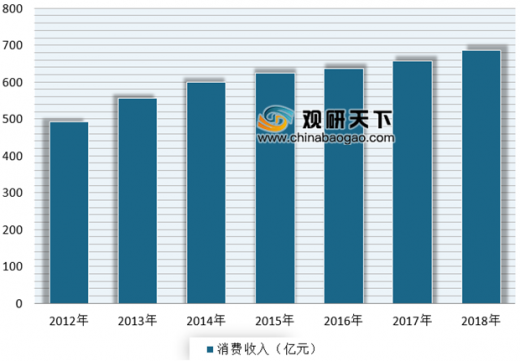

随着国民经济的发展与制造业的扩展,近年来我国有机硅行业发展快速,市场不断增长,目前已成为全球最大的有机硅生产、消费国。根据数据显示,2017年,我国有机硅产量约为190万吨,同比增长2.15%;表观消费量为250万吨,同比增长8.23%,销售收入达657.44亿元,同比增长3.24%;并初步预测,2018年有机硅产量约为202万吨,表观消费量为268万吨,销售收入为687.14亿元。

参考观研天下发布《2019年中国有机硅行业分析报告-行业规模现状与发展潜力评估》

有机硅下游具体应用领域及相关产品

| 下游应用领域 |

下游主要产品 |

| 建筑 |

防水处理的外墙和混凝土、浸渍交通承载结构、有机硅树脂乳胶漆粘合剂、天然石材保护(防水、硬化)产品、建筑泡沫、密封剂、密封垫圈、连接带、木地板粘合剂 |

| 交通运输 |

气缸盖垫片、发动机垫片、空气过滤器、汽车电子仪表、减震器、前大灯、粘性离合器、安全气囊、散热器以及造船、火车、航天零部件 |

| 电子电气 |

复合绝缘子、绝缘涂料、电缆附件、变压器、测量仪器、电力电子消费品、半导体、光伏产品、电缆制造和护套及能源 |

| 化学工业 |

水处理、油气提取、减摩剂、润滑剂、焊接填充材料、脱模机 |

| 食品健康 |

食品添加、药物、农化产品、抗脂肪和抗酸制剂 |

| 医疗设施 |

输液管、透析管、呼吸机波纹管、假肢、牙模、伤口敷料 |

| 个人护理 |

头发护理、皮肤护理、除臭剂、彩妆产品、口腔护理、清洁剂 |

| 纺织 |

软化剂、弹性体、疏水面料、精细涂层、纤维填充材料、缝纫线润滑剂、消泡剂 |

| 印刷 |

印刷油墨、墨粉、卷带产品、定影油、胶片、防粘衬里、防粘纸 |

| 粘合剂涂层 |

腐蚀保护材料、卷材涂料、玻璃壶、玻璃及玻璃增强复合材料、设备工程、家用电器、管状散热器、室内过滤洁净产品、电磁铁、木器涂料、云母浸渍 |

资料来源:公开资料整理

中国有机硅下游应用分布情况

数据来源:中国氟硅有机材料工业协会

随着国民经济的发展与制造业的扩展,近年来我国有机硅行业发展快速,市场不断增长,目前已成为全球最大的有机硅生产、消费国。根据数据显示,2017年,我国有机硅产量约为190万吨,同比增长2.15%;表观消费量为250万吨,同比增长8.23%,销售收入达657.44亿元,同比增长3.24%;并初步预测,2018年有机硅产量约为202万吨,表观消费量为268万吨,销售收入为687.14亿元。

2010-2018年我国有机硅产量情况

数据来源:中国氟硅有机材料工业协会

2010-2018年我国有机硅表观消费量情况

数据来源:中国氟硅有机材料工业协会

2012-2018年我国有机硅行业销售收入情况

数据来源:中国氟硅有机材料工业协会

资料来源:中国氟硅有机材料工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。