去年,化工原料因为环保限产,涨声四起,有机硅、TDI、甲醇、分散染料等产品都传来涨价的消息。受环保政策以及原材料价格和运输费用不断上涨的影响,我国的化工原料行业厂家成本压力较大,随着现货紧张因素的影响,这些产品仍在持续上涨。

今年以来,随着国内的化工原料的价格上涨,国际巨头已经两次集中调价,汉高、3M 、巴斯夫纷纷发布涨价通知。在不久前,一些化工巨头已经提价在先:杜邦对PET上调300美元/吨,炭黑企业卡博特上调全球范围内特种炭黑产品的价格。

受基础化工原料涨价的影响,国内化工产品价格出现较快的上涨,二甲醚、硫酸、醋酸周涨幅均超过10%。

随着化工行业整体涨价的带动,我国的染料行业也在最近有了较大幅度的涨价,部分厂家9月8日起分散染料常规系列上调2000元/吨。分散染料主要品种涨幅在70%到80%。分散滤饼原料方面,受供应厂家环保停产压力,分散 288#橙、93#紫、291:1#蓝大幅度涨价。

目前我国分散染料的总产能约为 53.7 万吨,行业集中度非常高,前五家产能合计 39 万吨,占总产能比例高达 72%。活性染料市场相对分散,但中间体成本占比较高,一般产品价格受原材料 H 酸和对位酯价格影响较大。

参考观研天下发布《2018年中国化工原料市场分析报告-行业深度调研与发展前景研究》

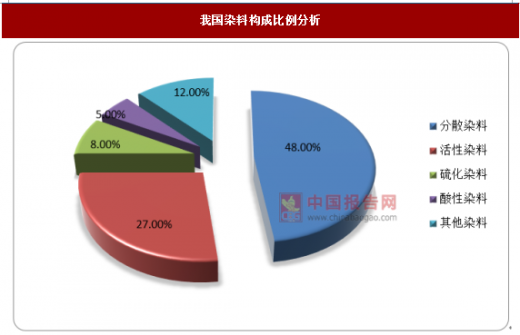

2016年我国分散染料产量最高,其次是活性染料第三是以性价比著称的硫化染料,其分别占比 47.57%、27.26%和8.31%。

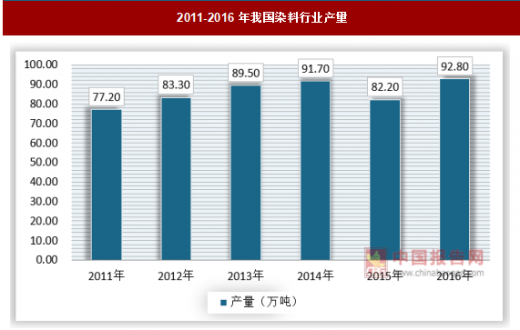

根据中国染料工业协会统计, 2016年我国染料行业产量达92.8万吨,实现工业总产值598.5亿元,工业总产值较2015年13.7亿元。

今年以来,随着国内的化工原料的价格上涨,国际巨头已经两次集中调价,汉高、3M 、巴斯夫纷纷发布涨价通知。在不久前,一些化工巨头已经提价在先:杜邦对PET上调300美元/吨,炭黑企业卡博特上调全球范围内特种炭黑产品的价格。

受基础化工原料涨价的影响,国内化工产品价格出现较快的上涨,二甲醚、硫酸、醋酸周涨幅均超过10%。

2018年9月底我国化工产品价格及涨跌幅

数据来源:中国报告网整理

随着化工行业整体涨价的带动,我国的染料行业也在最近有了较大幅度的涨价,部分厂家9月8日起分散染料常规系列上调2000元/吨。分散染料主要品种涨幅在70%到80%。分散滤饼原料方面,受供应厂家环保停产压力,分散 288#橙、93#紫、291:1#蓝大幅度涨价。

2015-2018年我国染料价格走势

数据来源:中国报告网整理

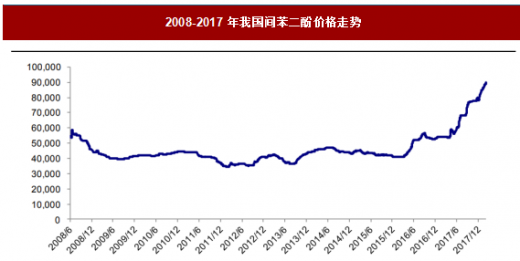

2008-2017年我国间苯二酚价格走势

数据来源:中国报告网整理

目前我国分散染料的总产能约为 53.7 万吨,行业集中度非常高,前五家产能合计 39 万吨,占总产能比例高达 72%。活性染料市场相对分散,但中间体成本占比较高,一般产品价格受原材料 H 酸和对位酯价格影响较大。

参考观研天下发布《2018年中国化工原料市场分析报告-行业深度调研与发展前景研究》

2016年我国分散染料产量最高,其次是活性染料第三是以性价比著称的硫化染料,其分别占比 47.57%、27.26%和8.31%。

我国染料构成比例分析

数据来源:中国报告网整理

根据中国染料工业协会统计, 2016年我国染料行业产量达92.8万吨,实现工业总产值598.5亿元,工业总产值较2015年13.7亿元。

2011-2016年我国染料行业产量

数据来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处。(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。