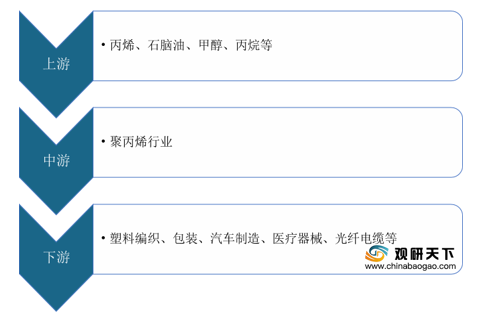

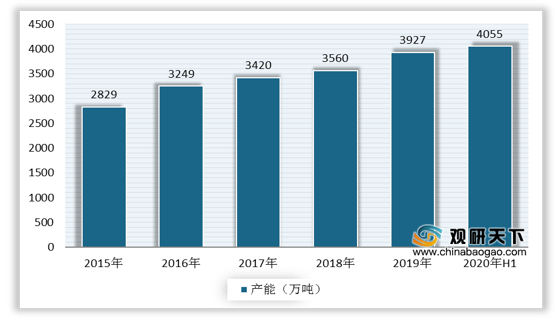

上游方面:丙烯是聚丙烯生产的直接原料,多依靠企业自产,少量企业依靠外购。近年来,我国丙烯产能持续扩张,也进一步推动了丙烯供应增长,现年产量超3000万吨。据统计数据,截至2020年6月底,国内丙烯产能为4055万吨,同比增长3.26%。

现阶段,聚丙烯行业上游相关企业主要有东华能源股份有限公司、岳阳兴长石化股份有限公司、浙江卫星石化股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 东华能源股份有限公司 |

生产低温常压液化石油气、丙烯、聚丙烯;储存化工产品(甲醇、正丙醇、异丙醇、正丁醇、异丁醇、甲苯、二甲苯、邻二甲苯、对二甲苯、苯乙烯、丙烷、丁烷)等 |

国际资源优势:作为烷烃资源的综合运营商,公司积累了丰富的LPG国际贸易和进口分销业务经验,组建专业化的国际贸易运营团队;公司现已成为国际丙烷俱乐部会员 |

| 码头岸线资源优势:公司拥有位于张家港可停靠5.4万吨级船舶长江码头一座,是长江沿岸最大液化气专用码头,同时拥有与之配套码头设施和占地面积220332平方米低温液化石油气生产中转基地,码头条件非常优越,水深达到14米以上,超过目前世界最大液化气运输船吃水深度 |

||

| 行业地位:公司现已发展成为中国最大的进口液化石油气综合运营商。LPG贸易量在全球名列前茅,连续五年蝉联全国液化气进口和销售量行业第一,全球油气企业100强,中国民营企业500强 |

||

| 岳阳兴长石化股份有限公司 |

石油化工产品的开发、生产、销售。主要产品有丙烯、聚丙烯、MTBE、液化气、无纺布、邻甲酚等 |

地理优势:公司毗邻京广铁路、京港澳高速、107国道和城陵矶港口,主要生产装置地处长岭股份分公司生产区内,具有良好的资源优势和地理优势 |

| 运营管理优势:公司20余年致力于石油化工产品的生产、销售,对石油化工生产企业的安全生产、运营和管理积累了丰富的经验和良好的技术储备,并与相关用户建立了较为稳定的、互利互惠的、合作共赢的新型客户关系 |

||

| 技术研发优势:公司已经形成的气分—MTBE—异丁烯产业链是公司主要利润来源,也是公司的竞争优势所在;公司利用长岭科技研究开发的”邻甲酚工艺及其催化剂技术”建设的1.5万吨/年规模的邻甲酚装置,为世界上第一套单产邻甲酚的装置 |

||

| 浙江卫星石化股份有限公司 |

丙烯、丙烯酸、丙烯酸酯、丙烯酸酯纺织乳液、聚丙烯酸钠盐(高吸水性树脂)等产品的研发、生产与销售 |

全产业链模式:多年聚焦于轻烃产业的发展,目前公司已经建成自丙烷为原料到聚丙烯、丙烯酸及酯,以及下游高分子新材料的全产业链 |

| 鼓励创新促进管理技术领先:公司始终坚持企业文化倡导“个人与企业共同发展,企业与社会共同发展”的核心价值观,鼓励管理创新、技术创新、研发创新,建立以价值论英雄的“四为四论”量材体系 |

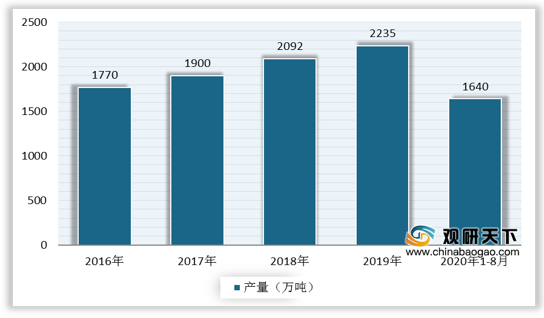

中游方面:如今随着甲醇制烯烃工艺、丙烷脱氢等工艺技术的发展,我国聚丙烯行业市场需求和产能同步增长,进口依赖度逐年降低。数据显示,2019年我国聚丙烯产能达2460万吨,扩能装置以煤炭类居多,预计2020年将突破2600万吨。产量方面,2019年中国聚丙烯产量达2235万吨,同比增长6.8%;截至2020年1-8月,我国聚丙烯产量约为1640万吨。

现阶段,聚丙烯行业相关企业主要有联泓新材料科技股份有限公司、徐州海天石化(集团)公司、中石化茂名分公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 联泓新材料科技股份有限公司 |

先进高分子材料及特种化学品的研发、生产与销售,主要产品为聚丙烯专用料、乙烯-醋酸乙烯共聚物、环氧乙烷及环氧乙烷衍生物 |

领先的工艺技术:公司在先进高分子材料和特种化学品领域掌握了多项核心技术与核心生产工艺,包括乙氧基化技术、丙氧基化技术、乙氧基化丙氧基化共聚技术等,拥有多项具有行业先进水平的技术成果 |

| 独特的产业布局与产品结构:已建成了独特的甲醇制烯烃深加工产业链,包括“甲醇-丙烯-聚丙烯专用料”、“甲醇-乙烯-乙烯-醋酸乙烯共聚物高端料”、“甲醇-乙烯-环氧乙烷-环氧乙烷衍生物”等三条子产业链。与国内同行相比,公司产业布局独特,产业链条长,产品结构丰富、贴近终端市场 |

||

| 优秀的运营管理能力:公司的高管及生产技术骨干团队拥有深厚的行业经验,在生产、销售、研发、运营管理和战略投资等各专业领域具有丰富的经验和资源,公司的管理水平和运行效率位于行业领先水平 |

||

| 突出的研发创新能力:拥有一支高水平的研发团队,研发骨干主要来自于中国科学院等科研院所和知名化工新材料跨国公司,研发创新能力强;建有“山东省企业技术中心”等创新平台,设立了专门的研发机构——联泓研究院,建成了国内领先的烷氧基化合成与应用实验室以及先进高分子材料研发实验室 |

||

| 综合的区位优势:公司所处的鲁南高科技化工园区是山东省首批认定的省级化工园区,化工产业基础好,水、电、交通等配套设施完善 |

||

| 良好的品牌优势:获评“山东省石油和化工行业百强”、“山东省化工新材料十强”等;荣获“中国财经峰会2017年度品牌典范奖”、“中国好材料2018年度具品牌影响力新材料企业”、“山东名牌产品”等荣誉称号 |

||

| 徐州海天石化(集团)公司 |

包括液化石油气、汽油、柴油零售(限分支机构经营)。润滑油、聚丙烯、塑料制品生产销售等 |

地理位置优势:公司位于陇海铁路与京杭运河结合部,东临京沪高速,西临徐州观音机场及京福高速,地处霍连高速148公里处,集海运、陆运、河运、铁路运输于一体,交通十分便利 |

| 产品优势:产品通过了SGS认证、CRS认证、国家化学建筑材料测试中心认证、国家疾控中心卫生认证,在行业内拥有很高的美誉度,产品销往全国并出口15个国家和地区 |

||

| 品牌优势:“汉王牌”聚丙烯及系列产品已成为国内知名品牌 |

||

| 中石化茂名分公司 |

石油、天然气勘探、开采、销售;石油炼制;石油化工、化纤、食品添加剂及其他化工产品的生产、销售、储运等 |

产能优势:拥有千万吨级的炼油和百万吨级的乙烯,其炼化规模在国内名列前茅,每年可为市场提供260多万吨的化工产品和1000多万吨的炼油产品 |

| 配套设施完善:拥有热电、港口、铁路运输、原油和成品油输送管道以及30万吨级单点系泊海上原油接卸系统等较完善的配套系统 |

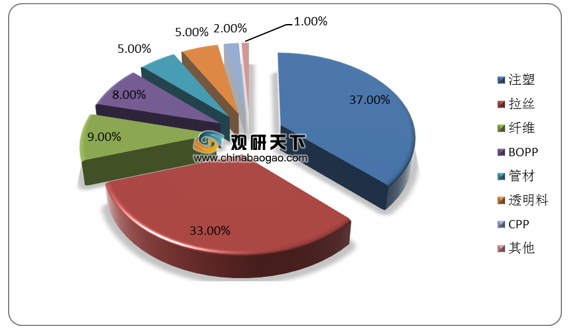

下游方面:聚丙烯下游应用范围广泛,普通聚丙烯主要用于塑料编织、包装等领域,而聚丙烯专用料主要用于食品包装、汽车、医疗、光纤电缆等领域。数据显示,注塑和拉丝生产使用聚丙烯较多,占比分别达37%、33%,其中注塑包括均聚和共聚,主要用于汽车、家电、管材等行业。

现阶段,聚丙烯行业下游相关企业主要有浙江明日控股集团股份有限公司、安徽辉隆集团新力化工有限公司、山东道恩高分子材料股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 浙江明日控股集团股份有限公司 |

化工原料及化工产品(含化学危险品,范围详见《危险化学品经营许可证》)的销售;塑料原料等 |

客户优势:与国内外100余家大中型石化、煤化工企业建立起了战略合作伙伴关系,形成了覆盖国内的塑化分销服务网络体系 |

| 品牌优势:在社会上树立起了良好的商业信誉与企业形象,连续被各级金融机构、工商行政管理部门授予“信用等级AAA级企业”、“重合同守信用AAA级企业”等称号 |

||

| 安徽辉隆集团新力化工有限公司 |

主营塑料、化工原料产品 |

品牌荣誉:荣获省级“重合同、守信用”称号,先后多次被评为“质量、计量信得过单位”、“安全生产先进单位”等荣誉称号 |

| 客户资源及销售网络优势:产品种类齐全,主要经销上海赛科、齐鲁石化、九江石化、上海高桥、扬子石化、中原石化、茂名石化、北京燕山石化等原料,同国内30多个大中型化工生产企业建立战略合作伙伴关系,销售网络健全,库区遍及省内各地 |

||

| 山东道恩高分子材料股份有限公司 |

弹性体、改性塑料产品的开发、生产与经营 |

技术创新能力优势:公司研发的“完全预分散-动态全硫化”制备TPV的成套工业化技术被国务院授予“国家科学技术奖技术发明二等奖”;被国家发改委认定为“国家地方联合工程实验室”;通过了NSF国际认证,具有突出的自主创新能力,公司生产的改性塑料产品和TPV产品先后被认定为“国家重点新产品” |

| 专业服务优势:公司凭借强大的研发实力、完善的生产体系和专业化的销售模式,可以根据下游客户特殊的性能要求,为其开发、定制满足其性能、指标要求的新的产品,并且协助客户在解决好产品售前材料选择、结构设计,售后产品与对方制造工艺及装备相匹配等应用性技术问题 |

||

| 技术协同行销优势:公司通过整合TPV、改性塑料、色母粒三个类型的产品资源,为下游企业提供更多的设计和产品解决方案,可以满足下游企业多元化的需求,增强了综合竞争力,增强了客户对公司的依赖性 |

相关行业分析报告参考《2020年中国聚丙烯市场调研报告-市场供需现状与未来商机预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。