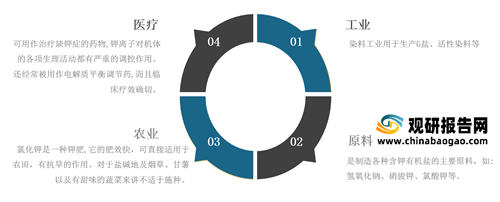

氯化钾是一种无机化合物,外观如同食盐,无臭、味咸。常用于低钠盐、矿物质水的添加剂。氯化钾是临床常用的电解质平衡调节药,临床疗效确切,广泛运用于临床各科。

在产业链方面,氯化钾行业上游主要为钾石盐、盐湖、浮选剂等原材料,下游主要应用于农业、林业、医药等领域。

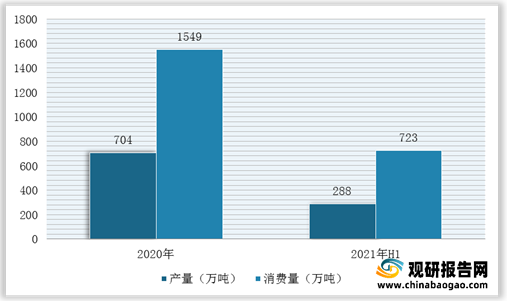

我国氯化钾行业产量及消费量在2020年呈增长趋势,2021年上半年整体产销情况较为平稳。据百川资讯,截止2021年上半年,我国氯化钾产量288万吨,表观消费量723万吨,国产氯化钾价格相较去年同期上涨约650元/吨,涨幅超30%。

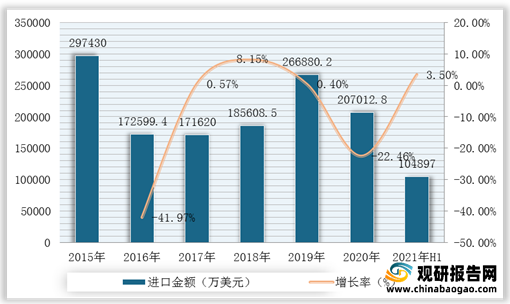

在进出口方面,由于我国钾资源不足,供给相对紧缺,需要大量进口,所以导致我国氯化钾对外依赖程度较高。近年来,我国氯化钾进口数量及金额呈波动走势,根据中国海关数据统计,2021年上半年,我国氯化钾进口数量达453万吨,同比增长17.3%,进口金额104897万美元,同比增长3.5%。

而在出口方面,2015-2020年我国氯化钾出口量及金额整体呈不规则波动,波动幅度较大。根据数据显示,2020年,我国氯化钾出口数量为22.01万吨,同比下降7.13%,出口金额为6863.5万美元,同比下降18.49%。

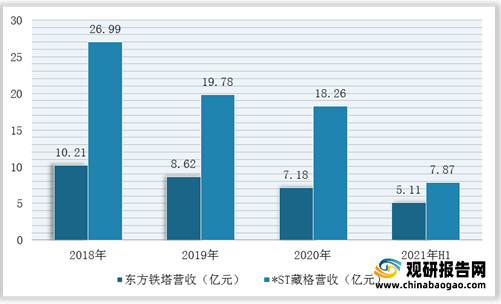

在市场竞争方面,目前,我国氯化钾主要上市企业有青岛东方铁塔股份有限公司、藏格控股股份有限公司等。

营业收入方面,截止2021年上半年,东方铁塔氯化钾产品主营收入为2.11亿元,*ST藏格氯化钾产品主营收入为7.87亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

在产业链方面,氯化钾行业上游主要为钾石盐、盐湖、浮选剂等原材料,下游主要应用于农业、林业、医药等领域。

氯化钾产业链

数据来源:观研天下整理

氯化钾的基本用途

数据来源:观研天下整理

我国氯化钾行业产量及消费量在2020年呈增长趋势,2021年上半年整体产销情况较为平稳。据百川资讯,截止2021年上半年,我国氯化钾产量288万吨,表观消费量723万吨,国产氯化钾价格相较去年同期上涨约650元/吨,涨幅超30%。

2020-2021年上半年我国氯化钾行业产量及消费量统计情况

数据来源:观研天下整理

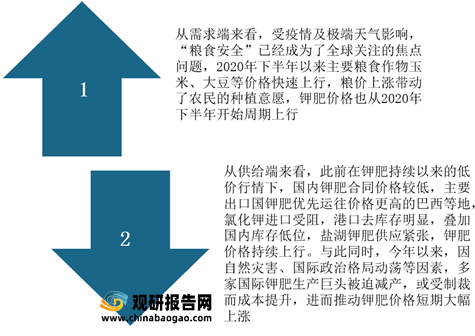

氯化钾价格大幅提升的因素

数据来源:观研天下整理

在进出口方面,由于我国钾资源不足,供给相对紧缺,需要大量进口,所以导致我国氯化钾对外依赖程度较高。近年来,我国氯化钾进口数量及金额呈波动走势,根据中国海关数据统计,2021年上半年,我国氯化钾进口数量达453万吨,同比增长17.3%,进口金额104897万美元,同比增长3.5%。

2015-2021年H1我国氯化钾进口数量及增长情况

数据来源:观研天下整理

2015-2021年H1我国氯化钾进口金额及增长情况

数据来源:观研天下整理

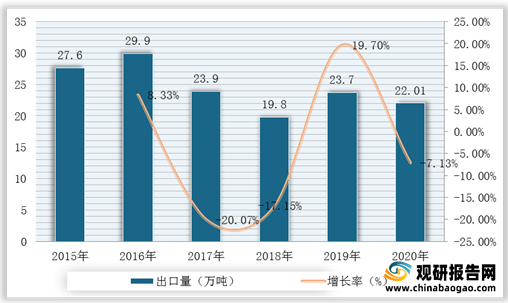

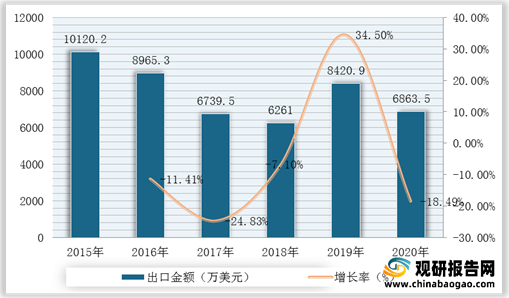

而在出口方面,2015-2020年我国氯化钾出口量及金额整体呈不规则波动,波动幅度较大。根据数据显示,2020年,我国氯化钾出口数量为22.01万吨,同比下降7.13%,出口金额为6863.5万美元,同比下降18.49%。

2015-2020年我国氯化钾出口量及增长情况

数据来源:观研天下整理

2015-2020年我国氯化钾出口金额及增长情况

数据来源:观研天下整理

在市场竞争方面,目前,我国氯化钾主要上市企业有青岛东方铁塔股份有限公司、藏格控股股份有限公司等。

氯化钾主要上市企业

企业名称 |

简介 |

青岛东方铁塔股份有限公司 |

青岛东方铁塔股份有限公司是一个具有法人资格的股份制大型企业,其前身青岛东方铁塔公司始建于1982年,1996年组建青岛东方铁塔集团有限公司,2000年又改制为青岛东方铁塔股份有限公司。公司总部地处山东胶州市,位于黄海之滨,胶州湾畔,地理位置优越,交通十分便利。公司在山东青岛和江苏苏州拥有两个大型钢结构生产基地,在北京、上海、广州、武汉、深圳、乌鲁木齐设有分支机构,国内主要省份也设有办事处。 |

藏格控股股份有限公司 |

藏格控股股份有限公司成立于1996年6月25日。2017年6月13日经国家工商总局核准,青海省工商行政管理局批准由原公司名称“金谷源控股股份有限公司”更名为“藏格控股股份有限公司”。下属全资子公司格尔木藏格钾肥有限公司主要从事氯化钾的生产和销售及贸易业务;公司拥有察尔汗盐湖开采面积724.3493平方公里,年生产能力达200万吨。子公司公司现已发展成为国内氯化钾行业第二大生产企业,青海省30家重点企业之一,氯化钾产品国家标准起草单位之一,国家绿色矿山试点单位之一。 |

数据来源:观研天下整理

营业收入方面,截止2021年上半年,东方铁塔氯化钾产品主营收入为2.11亿元,*ST藏格氯化钾产品主营收入为7.87亿元。

2018-2021年上半年氯化钾主要上市企业氯化钾产品主营收入统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。