聚乳酸是是一种新型的生物降解材料,主要由乳酸所形成的聚合物,具有生物安全性、生物可降解性、环境友好性等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

由于聚乳酸的自降解以水解为主要形式,通常不需要特殊水解酶,降解产物可参加体内循环,最终以二氧化碳和水的形式排出体外,对环境不产生污染。因此日益看好作为生物新材料应用的聚乳酸市场前景。

在此背景下,近年来国内一些玉米深加工企业和生物化工企业开始相继布局聚乳酸行业。例如在2018年末,浙江海正生物材料股份有限公司及中粮生化能源(榆树)有限公司等PLA生产线的建设。

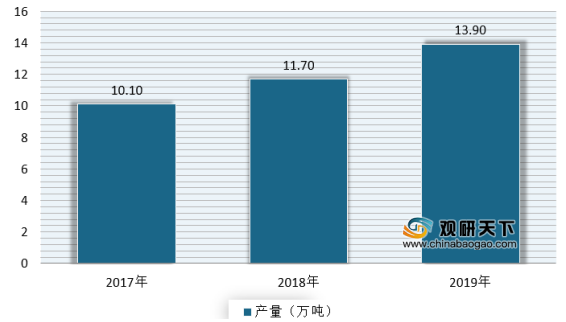

虽然行业得到不断发展,产量不断增长,但受制于技术因素,目前国内企业用于生产聚乳酸的原材料——丙交酯仍主要从国外进口,生产成本较高,已成为制约国内聚乳酸产业发展的瓶颈。根据数据显示,2018年国内PLA年设计生产能力近13万吨。2019年产能大约在14.9万吨左右,产量在13.9万吨左右,

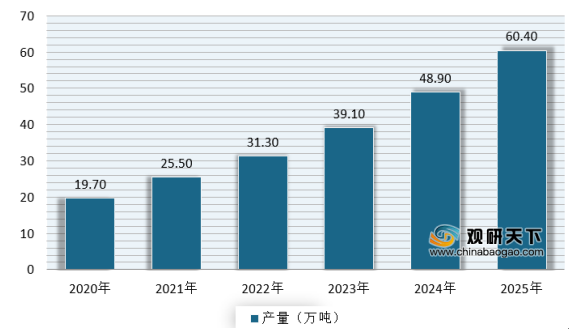

虽然目前我国乳酸仍属起步阶段,已建并投产的生产线不多,且多数规模较小。但随着国内企业相继建设聚乳酸生产线,预计产量将不断增长。例如规模较大的聚乳酸生产企业为浙江海正生物材料股份有限公司,目前拥有每年1.5万吨的产能,未来计划将扩至6.5万吨。而国内其他企业,如上海同杰良生物材料有限公司、深圳光华伟业股份有限公司、武汉华丽生物材料有限公司等也陆续投资建设了规模不等的聚乳酸生产线。预计到2025年我国聚乳酸产量将超过60万吨。

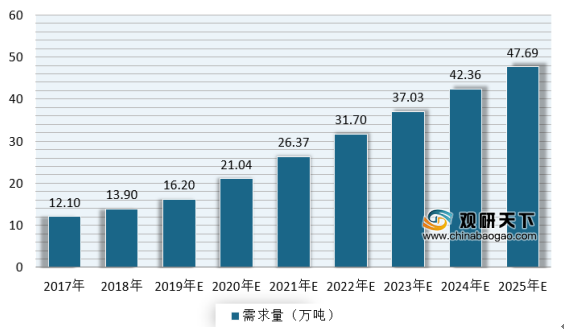

与此同时,随着乳酸相关技术的提升、生产成本的降低,其在下游推广应用在时机上已日益成熟。目前国内外聚乳酸在医药领域中的应用研究与开发方兴未艾,新的用途不断被开发出来。到现阶段,PLA的主要消费领域是包装材料,占总消费量的65%左右;其次为生物医学领域,约占总消费量的26%,成为我国医药领域中应用最广泛和最有前景的高分子材料。而随着市场的发展,我国对PLA的需求还会持续增长。根据数据显示,2019年我国聚乳酸市场需求量约为16-18万吨,预计未来将以15%-25%的速度增长,到2025年将达到47.69万吨。

相关行业分析报告参考《2020年中国聚乳酸市场前景研究报告-产业规模现状与未来趋势研究》

由于聚乳酸的自降解以水解为主要形式,通常不需要特殊水解酶,降解产物可参加体内循环,最终以二氧化碳和水的形式排出体外,对环境不产生污染。因此日益看好作为生物新材料应用的聚乳酸市场前景。

在此背景下,近年来国内一些玉米深加工企业和生物化工企业开始相继布局聚乳酸行业。例如在2018年末,浙江海正生物材料股份有限公司及中粮生化能源(榆树)有限公司等PLA生产线的建设。

虽然行业得到不断发展,产量不断增长,但受制于技术因素,目前国内企业用于生产聚乳酸的原材料——丙交酯仍主要从国外进口,生产成本较高,已成为制约国内聚乳酸产业发展的瓶颈。根据数据显示,2018年国内PLA年设计生产能力近13万吨。2019年产能大约在14.9万吨左右,产量在13.9万吨左右,

2017-2019年我国聚乳酸产量规模情况

数据来源:公开数据整理

虽然目前我国乳酸仍属起步阶段,已建并投产的生产线不多,且多数规模较小。但随着国内企业相继建设聚乳酸生产线,预计产量将不断增长。例如规模较大的聚乳酸生产企业为浙江海正生物材料股份有限公司,目前拥有每年1.5万吨的产能,未来计划将扩至6.5万吨。而国内其他企业,如上海同杰良生物材料有限公司、深圳光华伟业股份有限公司、武汉华丽生物材料有限公司等也陆续投资建设了规模不等的聚乳酸生产线。预计到2025年我国聚乳酸产量将超过60万吨。

2020-2025年我国聚乳酸产量预测情况

数据来源:公开数据整理

与此同时,随着乳酸相关技术的提升、生产成本的降低,其在下游推广应用在时机上已日益成熟。目前国内外聚乳酸在医药领域中的应用研究与开发方兴未艾,新的用途不断被开发出来。到现阶段,PLA的主要消费领域是包装材料,占总消费量的65%左右;其次为生物医学领域,约占总消费量的26%,成为我国医药领域中应用最广泛和最有前景的高分子材料。而随着市场的发展,我国对PLA的需求还会持续增长。根据数据显示,2019年我国聚乳酸市场需求量约为16-18万吨,预计未来将以15%-25%的速度增长,到2025年将达到47.69万吨。

2017-2025年我国聚乳酸市场需求量预测情况

数据来源:公开数据整理

行业发展趋势分析

行业发展趋势分析 |

|

下游需求将保持快速增长 |

在乳酸的传统应用领域,来自食品和饮料市场的需求将继续推动乳酸消费的持续稳定增长。中国和其他亚洲国家食品和饮料市场对乳酸需求的增长会更加强劲,乳酸将被持续用于当地食品保鲜剂、食品强化剂和PH调节剂等。 在乳酸的新兴应用领域,数据显示,全球聚乳酸(PLA)市场未来将以超过9%的年均复合增长率增长,预计到2023年,全球聚乳酸需求量将达到30.19万吨。 |

新产品及技术进步有助于应用领域的开拓 |

聚乳酸作为一种新型可降解的环保型材料,其特点为绿色环保、安全无毒,这种高分子的材料由于其环保的性质,在包装、医药、食品、纤维、3D打印等行业应用前景广阔。随着近些年乳酸缩聚、催化技术的进步,聚乳酸的生产成本逐渐降低,其在下游各行业的推广应用在时机上已日益成熟,近几年聚乳酸产业的市场和生产规模都有很大增长。我国聚乳酸行业发展在经历前些年的导入期后,目前正进入成长期,未来几年有望迎来快速发展阶段。 目前,以玉米淀粉作为糖源通过发酵法生产乳酸仍然是行业内主要的乳酸生产工艺,在乳酸下游新兴应用领域需求快速增长的同时,乳酸上游探索利用秸秤、玉米芯、甘蔗渣等作为原材料生产乳酸的新技术就变得十分必要和意义重大。该方面的技术进步,一方面有利于解决“与人争粮,与粮争地”的问题;另一方面,则有利于降低乳酸生产成本及解决秸秤焚烧所导致的环境污染问题。 |

资料来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国聚乳酸市场前景研究报告-产业规模现状与未来趋势研究》

A更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。