化妆品防腐剂主要是指用在化妆品中的防腐剂,可以防止在储存、运输、配制和消费者使用过程中由微生物和污染引起的腐烂和变化,降低感染风险、保持新鲜、减少微生物腐败并保持营养质量,可用在护肤、护发、洗漱用品、婴儿用品、香水等多种产品中。根据来源不同,化妆品防腐剂可以分为天然防腐剂和化学合成防腐剂。

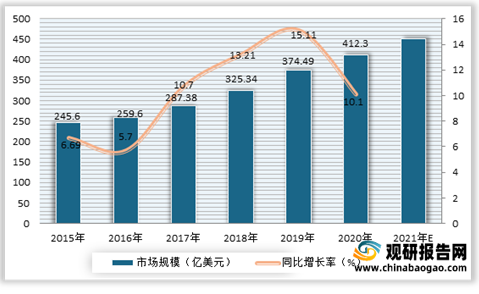

近几年来一直保持着稳健的增长,尤其是近两年以来,国内护肤品市场需求迅速增长,行业市场规模增速不断提升,即使在2020年疫情冲击下国内护肤品行业市场规模仍然达到412.3亿美元,同比增长10.1%,占化妆品市场的56.32%,展现出行业较高的抗风险能力;预计2021年该市场将达到**亿美元左右。

与此同时,中国化妆品生产企业数量持续增长,在市场中的影响力逐渐增强。中国化妆品生产量也在持续增长,对于化妆品原料市场发展也起到推动作用。化妆品防腐剂作为化妆品生产的重要成分,中国市场需求量也在不断增长。

护发市场,近年来随着社会的发展,90后、Z世代的睡眠问题凸显,学业繁重,工作繁忙都在挤压着他们的睡眠时间,还有日益增多的“报复性熬夜”人群进一步减少了他们的睡眠时间。使得脱发已不是老年人的专利,越来越多的年轻人正在加入脱发大军。根据数据显示,目前我国已经有超过2.5亿人正在遭受脱发困扰,其中男性约为1.63亿,女性约为0.88亿。20-33岁人群居多。

在此背景下,自2015年以来,我国美发护发市场规模持续增长。数据显示,2020年美发护发市场规模达到85.21亿美元,占化妆品市场的11.64%;预计2021年该市场将达到**亿美元左右。

香水市场方面,自2017年中国香水市场规模逐年增长,增速保持在20%以上。数据显示,2019年中国香水市场规模为99.2亿元,同比增长24%,预计2020年规模将突破百亿,增长至125.7亿元左右。

而虽然我国香水市场发展快速,但占全球比重依然较低,2019年仅占2.5%的市场份额。可见,我国香水消费市场有着较大的提升空间。

婴儿用品方面,近年来,受我国人口出生率变动、消费水平升级以及移动互联网的崛起等因素影响,我国母婴市场规模不断扩大。数据显示,在2020年,我国母婴市场规模达到约3.58万亿元,预计将在2021年达到4.00万亿元,继续保持高速增长态势。

婴儿用品方面,近年来,受我国人口出生率变动、消费水平升级以及移动互联网的崛起等因素影响,我国母婴市场规模不断扩大。数据显示,在2020年,我国母婴市场规模达到约3.58万亿元,预计将在2021年达到4.00万亿元,继续保持高速增长态势。

综上所述,下游市场护肤、护发、洗漱用品、婴儿用品、香水等领域的发展也带动了化妆品防腐剂市场的增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

化妆品防腐剂应用情况

资料来源:观研天下整理

2015-2021年我国护肤品行业市场规模预测情况

数据来源:观研天下整理

护发市场,近年来随着社会的发展,90后、Z世代的睡眠问题凸显,学业繁重,工作繁忙都在挤压着他们的睡眠时间,还有日益增多的“报复性熬夜”人群进一步减少了他们的睡眠时间。使得脱发已不是老年人的专利,越来越多的年轻人正在加入脱发大军。根据数据显示,目前我国已经有超过2.5亿人正在遭受脱发困扰,其中男性约为1.63亿,女性约为0.88亿。20-33岁人群居多。

在此背景下,自2015年以来,我国美发护发市场规模持续增长。数据显示,2020年美发护发市场规模达到85.21亿美元,占化妆品市场的11.64%;预计2021年该市场将达到**亿美元左右。

2015-2021年我国美发护发市场规模情况

数据来源:观研天下整理

香水市场方面,自2017年中国香水市场规模逐年增长,增速保持在20%以上。数据显示,2019年中国香水市场规模为99.2亿元,同比增长24%,预计2020年规模将突破百亿,增长至125.7亿元左右。

2017-2020年我国香水市场规模预测情况

数据来源:观研天下整理

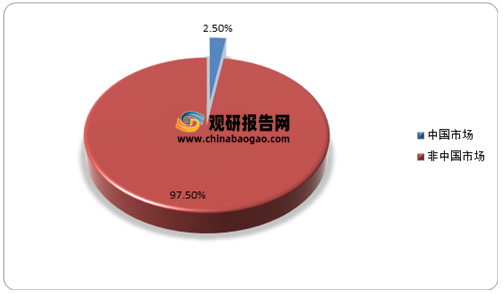

而虽然我国香水市场发展快速,但占全球比重依然较低,2019年仅占2.5%的市场份额。可见,我国香水消费市场有着较大的提升空间。

2019年全球香水消费市场区域分布

数据来源:观研天下整理

2016-2021年我国母婴市场规模预测情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。