聚丙烯主要是指丙烯通过加聚反应而成的聚合物,是一种无色、无臭、无毒、半透明固体物质,具有耐化学性、耐热性、电绝缘性、高强度机械性能和良好的高耐磨加工性能等。聚丙烯广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,也用于食品、药品包装领域。

进入2021年,随着疫情的有效控制,我国经济逐渐复苏,且是自疫情中最快恢复的国家,使得内需、出口需求均出现了快速反弹。目前国内聚丙烯仍处于产能扩增周期。数据显示,2021年上半年国内聚丙烯新增产能在205万吨,截至6月底国内聚丙烯产能达3021万吨。下半年以浙江石化为代表企业预计将有355万吨年产能聚丙烯生产装置投入生产,部分装置已进入试车阶段。

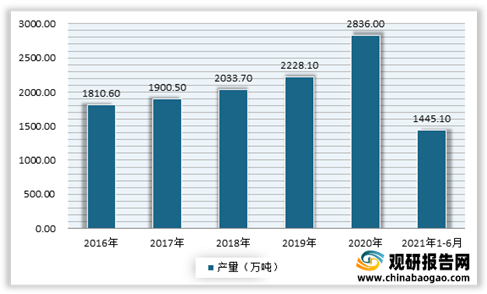

随着产能扩张的同时,我国聚丙烯产量也呈现增长态势。数据显示,2021年上半年,国内累计生产聚丙烯1445.1万吨,较去年同期上升了228.81万吨,增幅18.81%。而生产地区主要集中于西北、华东、华南,分别占比30%、20%、18%。

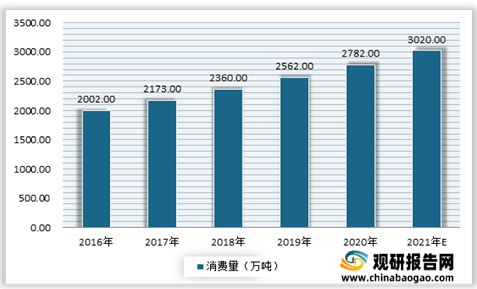

需求方面,受下游市场的带动,我国聚丙烯需求不断增长。数据显示,2020年我国聚丙烯消费量达2782万吨,预计2021年我国聚丙烯消费量可达3020万吨。主要的消费地区为华东35%、华南27%、华北21%。

在市场发展较好的环境下,聚丙烯产业上游开始不断下延,加速全产业链布局。据了解,除了以中石化、中石油、中海油和中化等为代表的国企在上游石化产业布局速度加快外,以浙江石化、恒力石化、盛虹石化等为代表的民营企业也借助炼化一体化项目快速打造全产业链。例如2021年4月中国石化股份有限公司天津分公司投产20万吨,2021年8月山西焦煤集团飞虹化工股份有限公司投产40万吨,2021年12月中石化镇海炼化分公司(一期)预计投产30万吨。根据数据估算, 2021年全年我国聚丙烯产业新增产能合计有700万吨。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

进入2021年,随着疫情的有效控制,我国经济逐渐复苏,且是自疫情中最快恢复的国家,使得内需、出口需求均出现了快速反弹。目前国内聚丙烯仍处于产能扩增周期。数据显示,2021年上半年国内聚丙烯新增产能在205万吨,截至6月底国内聚丙烯产能达3021万吨。下半年以浙江石化为代表企业预计将有355万吨年产能聚丙烯生产装置投入生产,部分装置已进入试车阶段。

随着产能扩张的同时,我国聚丙烯产量也呈现增长态势。数据显示,2021年上半年,国内累计生产聚丙烯1445.1万吨,较去年同期上升了228.81万吨,增幅18.81%。而生产地区主要集中于西北、华东、华南,分别占比30%、20%、18%。

2012-2021年上半年我国聚丙烯产量情况

数据来源:观研天下整理

2016-2021年我国聚丙烯消费量预测情况

数据来源:观研天下整理

2021年国内聚丙烯生产企业投产汇总表

| 企业名称 |

产能(万吨) |

原料来源 |

省市 |

投产时间 |

| 黑龙江省海国龙油石化股份有限公司 |

55 |

油制 |

黑龙江 |

2021年1月 |

| 山东东明石化集团有限公司 |

20 |

外采丙烯 |

山东 |

2021年3月 |

| 中国石化股份有限公司天津分公司 |

20 |

油制 |

天津 |

2021年4月 |

| 东华能源(宁波)新材料有限公司 |

一线40 |

PDH制 |

宁波 |

2021

年5 月 |

| 中韩石化 |

30 |

油制 |

武汉 |

2021年5月 |

| 东华能源(宁波)新材料有限公司 |

二线40 |

PDH制 |

宁波 |

2021

年6 月 |

| 金能科技新材料有限公司(一期) |

45 |

PDH制 |

青岛 |

2021年7月底 |

| 福建漳州古霄炼化 |

35 |

油制 |

福建 |

2021年7月底 |

| 中国石油天然气股份有限公司辽阳分公司 |

30 |

油制 |

辽宁 |

2021年8月 |

| 山西焦煤集团飞虹化工股份有限公司 |

40 |

煤制 |

山西 |

2021年8月 |

| 黑龙江大庆海鼎石化 |

10 |

油制 |

大庆 |

2021年10月 |

| 中石化镇海炼化分公司(一期) |

30 |

油制 |

浙江 |

2021年12月 |

| 浙江石油化工有限公司(一期) |

90 |

油制 |

浙江 |

2021年8月底 |

| 甘肃省华亭煤业集团有限责任公司 |

20 |

煤制 |

甘肃 |

2021年 |

| 天津渤海化工集团 |

30 |

PDH |

天津 |

2021

年 |

| 青海大美煤业股份有限公司 |

40 |

煤制 |

胥海 |

2021年 |

| 华汛汇金煤化有限公司 |

30 |

煤制 |

甘肃 |

2021年 |

| 大同煤矿集团有限责任公司 |

30 |

煤制 |

山西 |

2021年 |

| 宁夏润丰新材料科技有限公司 |

30 |

PDH |

宁夏 |

2021

年 |

| 辽宁锦州锦港石化一期 |

35 |

MIO |

辽宁 |

2021

年 |

| 2021

年合计 |

700 |

- |

- |

- |

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。