参考中国报告网发布《2017-2022年中国玻璃纤维行业发展态势及发展规划分析报告》

玻纤行业产能集中度高呈现寡头垄断局面

目前,玻纤全球产能 600 多万吨/年, OCV,PPG、Johns Manivel、中国巨石、重庆国际和泰山玻纤六大产业巨头占比达到 60%。中国地区产能达到 400 万吨/年,其中 80%被中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻和长海股份六大玻纤生产厂商垄断。中国的行业政策也在提高行业准入门槛。工信部在 2012 年颁布《玻璃纤维行业准入条件》,严厉打击行业小作坊式经营,未来大型玻纤企业行业竞争优势将进一步增强。

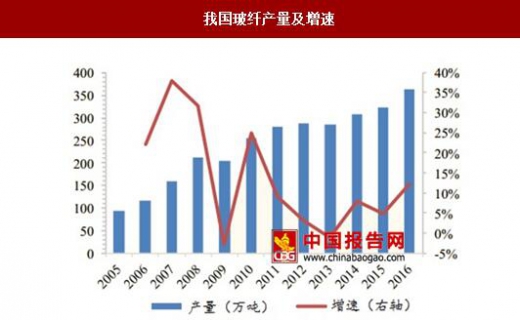

2005-2016 年,我国玻纤产量从 95 万吨增长到 362 万吨,年复合增速达 12%,而全球产量仅有 5%左右的复合增速;其中,2014-2016 我国玻纤产能年均复合增长率达到 6.65%, 远高于全球产能年复合增速1.7%。行业领头羊中国巨石2010年开始走向海外, 2014 年成功在埃及投产 8 万吨玻纤生产线,2016 年巨石埃及二期产能 8 万吨成功点火,目前埃及三期项目高性能玻璃纤维生产线正在建设中,设计产能 4 万吨。

通过在埃及设厂,中国巨石成功覆盖欧盟、印度、土耳其和中东的管道客户。2016 年,中巨石在美国南卡罗莱纳州投资成立子公司,并于 2017 年 1 月投产年产 8 万吨的无碱玻璃纤维池窑拉丝生产线项目,预计 2018 年底建成。巨石在海外的投产,将进一步增强中企在全球市场的影响力。

玻纤行业产能集中度高呈现寡头垄断局面

目前,玻纤全球产能 600 多万吨/年, OCV,PPG、Johns Manivel、中国巨石、重庆国际和泰山玻纤六大产业巨头占比达到 60%。中国地区产能达到 400 万吨/年,其中 80%被中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻和长海股份六大玻纤生产厂商垄断。中国的行业政策也在提高行业准入门槛。工信部在 2012 年颁布《玻璃纤维行业准入条件》,严厉打击行业小作坊式经营,未来大型玻纤企业行业竞争优势将进一步增强。

我国玻纤产能分布

数据来源:中国报告网整理

我国玻纤产能产量增速远高于全球,中企龙头加快海外布局2005-2016 年,我国玻纤产量从 95 万吨增长到 362 万吨,年复合增速达 12%,而全球产量仅有 5%左右的复合增速;其中,2014-2016 我国玻纤产能年均复合增长率达到 6.65%, 远高于全球产能年复合增速1.7%。行业领头羊中国巨石2010年开始走向海外, 2014 年成功在埃及投产 8 万吨玻纤生产线,2016 年巨石埃及二期产能 8 万吨成功点火,目前埃及三期项目高性能玻璃纤维生产线正在建设中,设计产能 4 万吨。

通过在埃及设厂,中国巨石成功覆盖欧盟、印度、土耳其和中东的管道客户。2016 年,中巨石在美国南卡罗莱纳州投资成立子公司,并于 2017 年 1 月投产年产 8 万吨的无碱玻璃纤维池窑拉丝生产线项目,预计 2018 年底建成。巨石在海外的投产,将进一步增强中企在全球市场的影响力。

我国玻纤产量及增速

数据来源:中国报告网整理

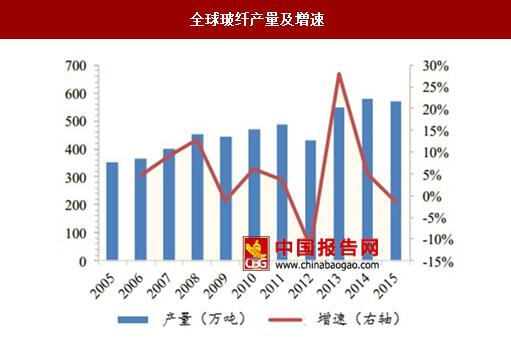

全球玻纤产量及增速

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。