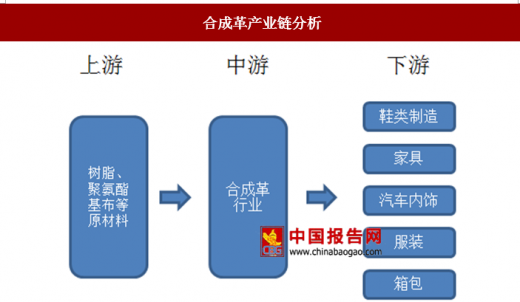

近年来在环境治理政策的重压下,环保不达标合成革企业正在逐步关停。同时,随着新材料和新工艺的发展,合成革市场竞争日趋激烈,落后产能逐渐被淘汰,以超纤革为代表的人造革兼具环保、性能和价格优势,有望成为合成革新的发展方向。我国合成革上游主要是树脂、聚氨酯、基布等材料生产企业,下游主要应用在制鞋、家具、箱包和服装等。合成革产品大体分为三大类:一是 PVC 革及普通PU革;二是中高档PU革技术(包括生态功能性PU革与高物性PU革);三是超细纤维PU革。

参考观研天下发布《2018年中国合成革市场分析报告-行业运营态势与发展趋势研究》

合成革产业链分析

资料来源:中国报告网整理

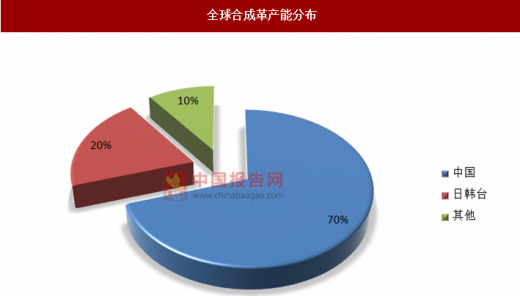

随着我国成为世界家具、制鞋、服装等产业的制造中心,作为原料的各成革在我国得到了迅速发展,目前,我国合成革的产能占了全球产能的70%,成为了世界上最大的合成革生产和出口国。

全球合成革产能分布

资料来源:中国报告网整理

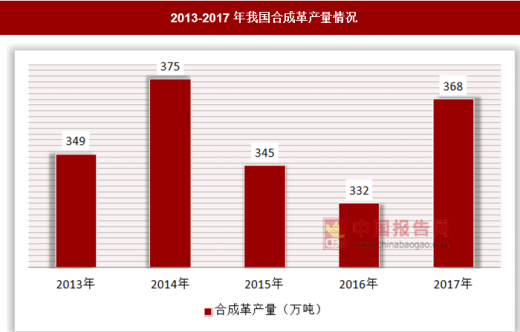

2015-2015年,受到全球经济放缓的影响,我国合成革数量产量相对于2014年的375万吨有所下降,但从2017年开始,全球经济回暖,合成革行业重新步入上升通道,2017年产量约为368万吨左右。

2013-2017年我国合成革产量情况

资料来源:中国报告网整理

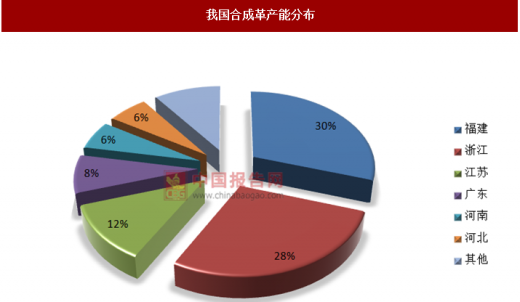

目前,我国合成革规模以上企业数量有500多家,大多分布在江苏、浙江、福建等地,这些区域的产量占比国内各成革产量的70%左右。

我国合成革产能分布

资料来源:中国报告网整理

近年来,随着我国加大了对于环境保护的力度,合成革行业迎来的变革。2017 年国务院印发《“十三五”节能减排综合工作方案》,将重点推进石化、化工、工业涂装、包装印刷、合成革、制鞋、化纤、印染、橡胶和塑料制品等工业行业 VOCs污染减排。同时中国塑料加工工业协会合成革专业委员会也已制定了生态革标准, 并在行业中大力推广生态革生产标准,开展生态革认证,促进我国合成革行业积极健康发展。

发达国家提出了“绿色革命”的概念,并开始采取措施促进生态型和环保型产品生产技术的发展和推广, 如欧盟、美国这些国内主要出口市场,以及日本都对产品的安全、卫生和对环境影响的提出了更高要求, 纷纷颁布法规法令和强制性标准, 明确规定各类产品必须符合生态标准才可进入市场。

随着国际和国内“环保压力”整顿将在短期内增加企业运营成本,但从长期来看,如果实施和营销得当,环保和绿色生产正逐渐成为能为企业带来溢价的竞争优势。届时,我国低端的 PVC 革将退出市场,而高端的超纤革在替代真皮等领域,迎来较大的发展空间。目前我国超纤的市场规模仅约 50 亿元,相比普通PU革和真皮千亿市场,存在巨大的提升空间。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。