正辛醇是从椰子油制月桂酸的副产物,也可由乙烯经催化控制聚合后再经水解、分离而得,用于制香精、化妆品,并用作溶剂、防沫剂、增塑剂、防冻剂、润滑油添加剂等。

进口方面

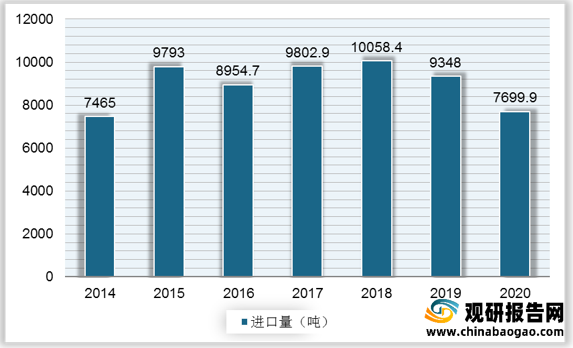

作为正辛醇进口大国,随着近几年国内辛醇装置陆续建成投产,我国正辛醇进口量从2019年开始下滑,2020年的进口量为7699.9吨,同比下降17.63%。

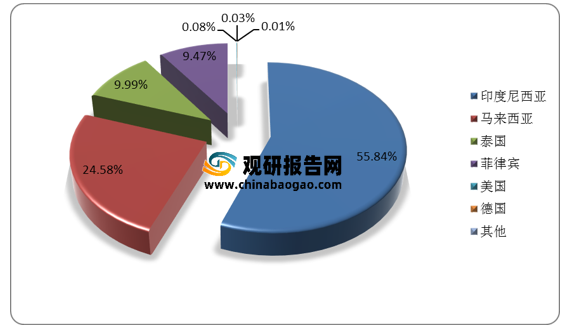

印度尼西亚、马来西亚为我国正辛醇主要进口地区,其中,2020年我国从印度尼西亚进口正辛醇最多,数量达4299.3吨,占进口总量的55.84%。

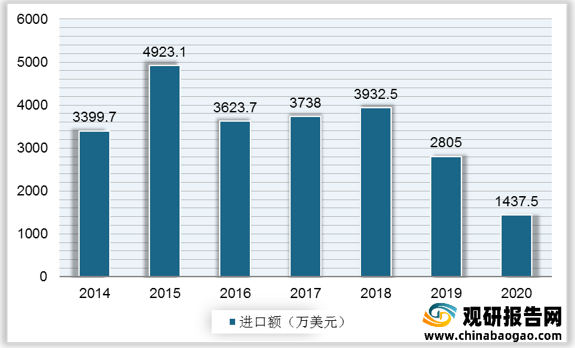

同进口量趋势一致,我国正辛醇进口金额也在2019年明显下降,2020年进口额为1437.5万美元,同比下降48.75%。

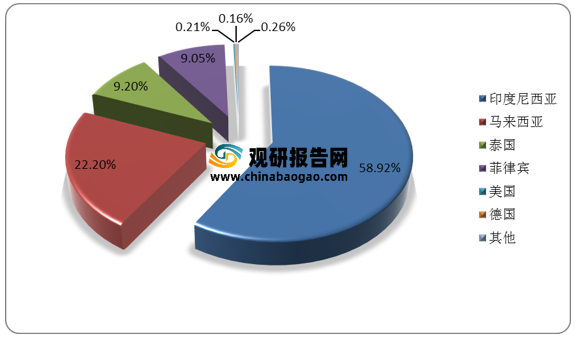

2020年我国分别从印度尼西亚、马来西亚进口正辛醇的金额为847万美元、319.1万美元,分别占总进口金额的58.92%,22.2%。

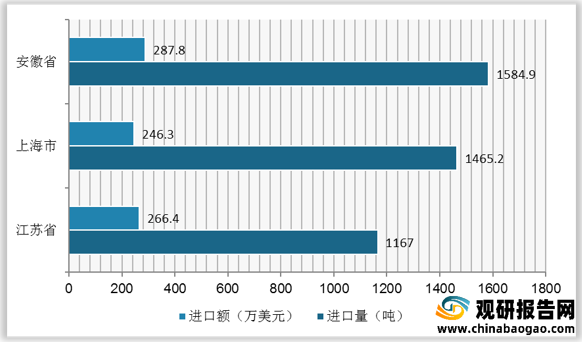

2020年,安徽省正辛醇进口数量及金额均居全国首位,分别达1584.9吨、287.8万美元;其次是上海市,进口量及金额分别为1465.2吨、246.3万美元 ;再次是江苏省,进口量及金额分别为1167.0吨、266.4万美元。

出口方面

2014-2020年我国正辛醇出口数量呈波动态势,其中,2020年的出口数量为49.7吨,较2019年增加了24.7吨。

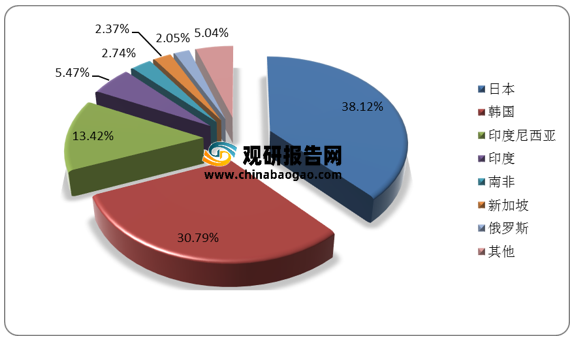

2020年日本为我国正辛醇出口量最多的地区,占比达38.12%;其次为韩国,占比为30.79%。

2014年我国正辛醇出口金额达119.3万美元后,随后开始明显下降, 2020年的正辛醇出口金额为11.6万美元,较2019年增加5.6万美元。

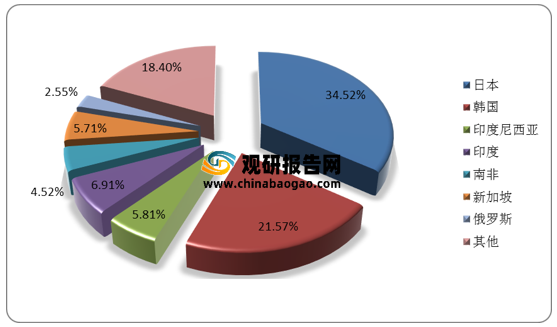

2020年我国日本为我国正辛醇出口金额最多的地区,占比达34.52%;其次为韩国,占比为21.57%。

2020年江苏省正辛醇出口数量及金额均居全国首位,分别达30.96吨、6.89万美元;其次是广东省,进口量及金额分别为13.96吨、2.13万美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

进口方面

作为正辛醇进口大国,随着近几年国内辛醇装置陆续建成投产,我国正辛醇进口量从2019年开始下滑,2020年的进口量为7699.9吨,同比下降17.63%。

2014-2020年中国正辛醇进口数量

数据来源:中国海关

印度尼西亚、马来西亚为我国正辛醇主要进口地区,其中,2020年我国从印度尼西亚进口正辛醇最多,数量达4299.3吨,占进口总量的55.84%。

2020年中国正辛醇进口来源地数量比例

数据来源:中国海关

同进口量趋势一致,我国正辛醇进口金额也在2019年明显下降,2020年进口额为1437.5万美元,同比下降48.75%。

2014-2020年中国正辛醇进口金额

数据来源:中国海关

2020年我国分别从印度尼西亚、马来西亚进口正辛醇的金额为847万美元、319.1万美元,分别占总进口金额的58.92%,22.2%。

2020年中国正辛醇进口来源地金额比例

数据来源:中国海关

2020年,安徽省正辛醇进口数量及金额均居全国首位,分别达1584.9吨、287.8万美元;其次是上海市,进口量及金额分别为1465.2吨、246.3万美元 ;再次是江苏省,进口量及金额分别为1167.0吨、266.4万美元。

2020年中国各地区正辛醇进口TOP3情况

数据来源:中国海关

出口方面

2014-2020年我国正辛醇出口数量呈波动态势,其中,2020年的出口数量为49.7吨,较2019年增加了24.7吨。

2014-2020年中国正辛醇出口数量

数据来源:中国海关

2020年日本为我国正辛醇出口量最多的地区,占比达38.12%;其次为韩国,占比为30.79%。

2020年中国正辛醇出口目的地数量比例

数据来源:中国海关

2014年我国正辛醇出口金额达119.3万美元后,随后开始明显下降, 2020年的正辛醇出口金额为11.6万美元,较2019年增加5.6万美元。

2014-2020年中国正辛醇出口金额

数据来源:中国海关

2020年我国日本为我国正辛醇出口金额最多的地区,占比达34.52%;其次为韩国,占比为21.57%。

2020年中国正辛醇出口目的地金额比例

数据来源:中国海关

2020年江苏省正辛醇出口数量及金额均居全国首位,分别达30.96吨、6.89万美元;其次是广东省,进口量及金额分别为13.96吨、2.13万美元。

2020年中国各地区正辛醇出口TOP2情况

数据来源:中国海关(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。