植物提取物是指以植物为原料,经过分离、提取等技术,定向获取或浓集植物中的某一种或多种成分所形成的产品。

目前,植物提取物产品是我国中药类产品对外贸易的主要形式。我国从事植物提取行业的企业超2000家,多数企业规模较小,生产销售的品种少,行业规模企业占据越来越多的单品的主要市场,市场向规模化企业集中。

1、植物提取物市场空间广阔,植物提取物是我国中药类产品对外贸易的主要形式

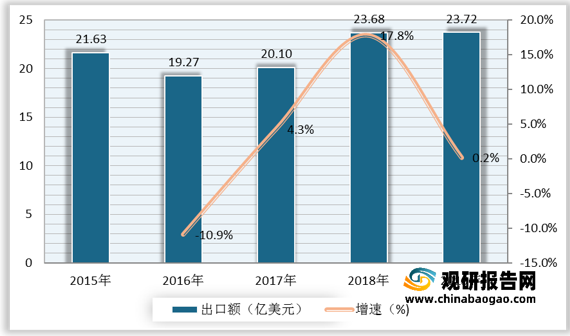

近年来,全球植物提取物市场复合增长率超过10%,而我国植物提取物产品年复合增长率高达15%以上。2019年我国植物提取物行业出口额达到23.72亿美元,同比增长0.2%。随着人们生活水平的提高,回归自然的理念不断增强,食品、医药、保健品和化妆品等日益趋向绿色、天然、无污染的产品,植物提取物在国内外均有巨大的发展空间和市场前景。

植物提取物是我国中药类品对外贸易的主要形式,在出口品种方面,2019年排名前十为甜菊叶提取物、薄荷醇、桉叶油、万寿菊提取物、辣椒提取物、甘草提取物、柑橘幼果提取物、越橘提取物、芦丁、银杏叶提取物,总出口额达12.14亿美元,占植物提取物出口额的51.20%,这些品种的市场需求都较为稳定。

2、我国植物提取物行业多数企业规模较小,市场向规模化企业集中

目前,我国从事植物提取行业的企业超过2000家,多数企业规模较小,技术及管理水平较低,生产销售的品种少。随着行业监管的健全、植物提取物标准的规范、以及消费者对品质要求的提高,植物提取行业规模企业依赖技术优势、资金实力和品牌优势等持续提高市场占有率,市场向规模化企业集中。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

目前,植物提取物产品是我国中药类产品对外贸易的主要形式。我国从事植物提取行业的企业超2000家,多数企业规模较小,生产销售的品种少,行业规模企业占据越来越多的单品的主要市场,市场向规模化企业集中。

1、植物提取物市场空间广阔,植物提取物是我国中药类产品对外贸易的主要形式

近年来,全球植物提取物市场复合增长率超过10%,而我国植物提取物产品年复合增长率高达15%以上。2019年我国植物提取物行业出口额达到23.72亿美元,同比增长0.2%。随着人们生活水平的提高,回归自然的理念不断增强,食品、医药、保健品和化妆品等日益趋向绿色、天然、无污染的产品,植物提取物在国内外均有巨大的发展空间和市场前景。

2015-2019年我国植物提取物出口额及增速

数据来源:中国海关总署

植物提取物是我国中药类品对外贸易的主要形式,在出口品种方面,2019年排名前十为甜菊叶提取物、薄荷醇、桉叶油、万寿菊提取物、辣椒提取物、甘草提取物、柑橘幼果提取物、越橘提取物、芦丁、银杏叶提取物,总出口额达12.14亿美元,占植物提取物出口额的51.20%,这些品种的市场需求都较为稳定。

2019年植物提取物出口排名前十

| 排名 |

名称 |

| 1 |

甜菊叶提取物 |

| 2 |

薄荷醇 |

| 3 |

桉叶油 |

| 4 |

万寿菊提取物 |

| 5 |

辣椒提取物 |

| 6 |

甘草提取物 |

| 7 |

柑橘幼果提取物 |

| 8 |

越橘提取物 |

| 9 |

芦丁 |

| 10 |

银杏叶提取物 |

数据来源:中国海关总署(zlj)

2、我国植物提取物行业多数企业规模较小,市场向规模化企业集中

目前,我国从事植物提取行业的企业超过2000家,多数企业规模较小,技术及管理水平较低,生产销售的品种少。随着行业监管的健全、植物提取物标准的规范、以及消费者对品质要求的提高,植物提取行业规模企业依赖技术优势、资金实力和品牌优势等持续提高市场占有率,市场向规模化企业集中。

植物提取物的品种众多,进入工业提取的品种有300多个,单个品种的市场规模约在千万至几十亿元,规模化企业凭借规模、技术、管理等优势,可以快速提高市场份额,占据越来越多的单品的主要市场。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。