参考中国报告网发布《2017-2022年中国乙二醇行业市场发展现状及十三五未来前景分析报告》

乙二醇概念

乙二醇(ethylene glycol)又名甘醇、“1,2-亚乙基二醇”简称 EG。无色无臭,有甜味粘稠液体,对动物人均有毒性,乙二醇主要用于制聚酯涤纶,表面活性剂,有机溶剂,抗冻剂等。

乙二醇拥有多种工艺路线

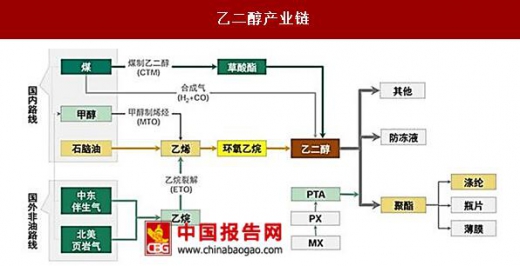

目前,乙二醇主要合成路线可以分为两种,一种是乙烯路线,一种是草酸酯路线,乙烯路线一般又依照气头乙烯和油头乙烯分为乙烷路线乙二醇和石脑油路线乙二醇,草酸酯路线由于需要煤制一氧化碳作为主要原料,因此主要是煤头路线。从目前全球商业化路线来看,根据主要使用原料不同,乙二醇合成工艺分为三大类:煤头、气头、油头。

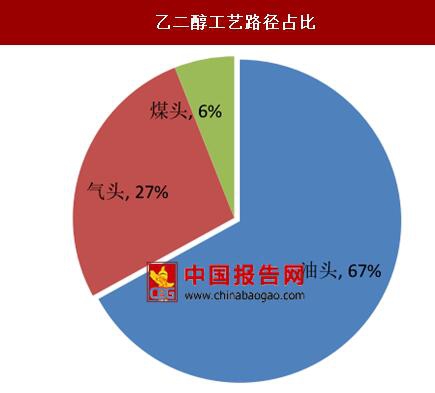

油头路线和气头路线的主要区别在于用于合成乙烯的原料是天然气还是原油(石脑油裂解)。

从全球来看,油头的石脑油裂解路线依然占据主要位臵,占比 65%左右,气头乙二醇主要集中在中东,占比 25%左右,国内煤头乙二醇还在快速发展中,目前占比 5%,未来占比将会进一步提高。

从地域上来看,截止 2016 年,全球主要的乙二醇产能也集中在亚洲,中东,北美三地,其中亚洲占比 1855.7 万吨,占比 50%,北美 498 万吨,占比 13%,中东 1086 万吨,占比 29%。中东主要是气头,北美亚洲主要是油头。全球第一大公司即为沙特 SABIC,拥有 664 万吨乙二醇产能,主要装臵分布在沙特阿拉伯。其次为陶氏,中石化,台塑,壳牌等。前五大企业共占据 46%的产能。

乙二醇主要下游需求是聚酯

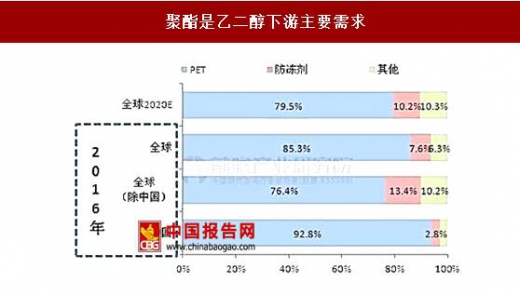

乙二醇的主要下游需求为聚酯和防冻液,乙二醇和 PTA 合成的聚酯纤维是全球最重要的合成纤维,占全球合成纤维总量在 70%-80%之间,也是乙二醇的主要下游需求领域。根据前瞻产业研究院的信息,全球 2016 年聚酯需求占乙二醇下游需求的 85.3%,防冻剂需求占比达 13.4%;由于中国是全球主要聚酯生产国,中国 2016 年聚酯需求占下游需求的 92.8%,防冻剂需求 2.8%。随着防冻剂等其他下游领域需求的发展,2020 年预计全球聚酯占乙二醇下游需求占比 79.5%,防冻剂占比 10.2%。

乙二醇概念

乙二醇(ethylene glycol)又名甘醇、“1,2-亚乙基二醇”简称 EG。无色无臭,有甜味粘稠液体,对动物人均有毒性,乙二醇主要用于制聚酯涤纶,表面活性剂,有机溶剂,抗冻剂等。

乙二醇分子式

资料来源:中国报告网整理

乙二醇形态

资料来源:中国报告网整理

乙二醇拥有多种工艺路线

目前,乙二醇主要合成路线可以分为两种,一种是乙烯路线,一种是草酸酯路线,乙烯路线一般又依照气头乙烯和油头乙烯分为乙烷路线乙二醇和石脑油路线乙二醇,草酸酯路线由于需要煤制一氧化碳作为主要原料,因此主要是煤头路线。从目前全球商业化路线来看,根据主要使用原料不同,乙二醇合成工艺分为三大类:煤头、气头、油头。

乙二醇产业链

资料来源:中国报告网整理

油头路线和气头路线的主要区别在于用于合成乙烯的原料是天然气还是原油(石脑油裂解)。

从全球来看,油头的石脑油裂解路线依然占据主要位臵,占比 65%左右,气头乙二醇主要集中在中东,占比 25%左右,国内煤头乙二醇还在快速发展中,目前占比 5%,未来占比将会进一步提高。

乙二醇工艺路径占比

数据来源:中国报告网整理

2016 乙二醇产能地域分布

数据来源:中国报告网整理

从地域上来看,截止 2016 年,全球主要的乙二醇产能也集中在亚洲,中东,北美三地,其中亚洲占比 1855.7 万吨,占比 50%,北美 498 万吨,占比 13%,中东 1086 万吨,占比 29%。中东主要是气头,北美亚洲主要是油头。全球第一大公司即为沙特 SABIC,拥有 664 万吨乙二醇产能,主要装臵分布在沙特阿拉伯。其次为陶氏,中石化,台塑,壳牌等。前五大企业共占据 46%的产能。

全球主要乙二醇企业

资料来源:中国报告网整理

乙二醇主要下游需求是聚酯

乙二醇的主要下游需求为聚酯和防冻液,乙二醇和 PTA 合成的聚酯纤维是全球最重要的合成纤维,占全球合成纤维总量在 70%-80%之间,也是乙二醇的主要下游需求领域。根据前瞻产业研究院的信息,全球 2016 年聚酯需求占乙二醇下游需求的 85.3%,防冻剂需求占比达 13.4%;由于中国是全球主要聚酯生产国,中国 2016 年聚酯需求占下游需求的 92.8%,防冻剂需求 2.8%。随着防冻剂等其他下游领域需求的发展,2020 年预计全球聚酯占乙二醇下游需求占比 79.5%,防冻剂占比 10.2%。

聚酯是乙二醇下游主要需求

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。