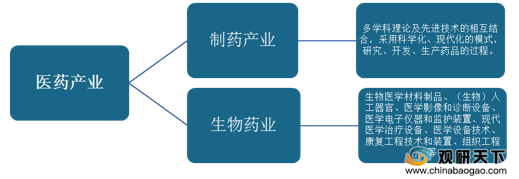

现代医药产业主要包含制药产业和生物药业,其中生物药业分为生物医学材料制品、(生物)人工器官、医学影像和诊断设备、医学电子仪器和监护装置、现代医学治疗设备、医学设备技术、康复工程技术和装置、组织工程等。

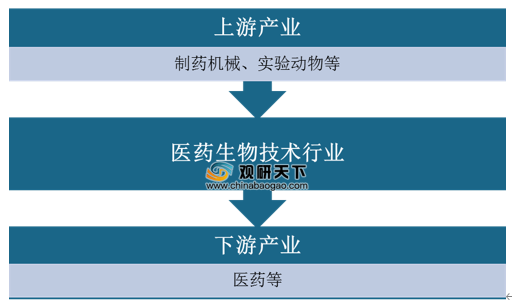

从医药生物技术行业产业链来看,上游主要分为制药机械、实验动物等其他原材料产业,下游主要应用在医药等领域。

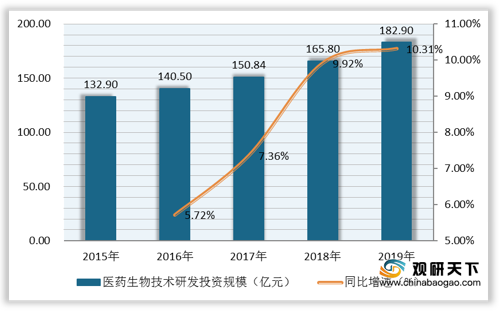

近些年,在我国政策的大力鼓励支持下,医药生物技术行业研发投资规模增速逐年攀升,从2016年的5.72%增至2019年的10.31%,2019年研发投资规模为182.9亿元,未来或将持续上升。

目前,世界较大的制药公司中,有七成的项目使用生物技术开发。截止2020年6月份,我国生物制药市场估值排名前十的代表公司为:天士力生物、复宏汉霖、迈威生物、三生制药、只楚药业、信达生物、天境生物、基石药业、艾力斯医药、利德曼。其中天士力生物公司以125亿元的最新估值位居第一,成行业领头羊。

相关行业分析报告参考《2020年中国医药生物技术市场现状分析报告-行业现状调查与发展商机研究》。

医药产业分类

数据来源:公开资料整理

从医药生物技术行业产业链来看,上游主要分为制药机械、实验动物等其他原材料产业,下游主要应用在医药等领域。

医药生物技术行业产业链

数据来源:公开资料整理

近些年,在我国政策的大力鼓励支持下,医药生物技术行业研发投资规模增速逐年攀升,从2016年的5.72%增至2019年的10.31%,2019年研发投资规模为182.9亿元,未来或将持续上升。

2015-2019年我国医药生物技术行业研发投资规模及增速

数据来源:公开资料整理

目前,世界较大的制药公司中,有七成的项目使用生物技术开发。截止2020年6月份,我国生物制药市场估值排名前十的代表公司为:天士力生物、复宏汉霖、迈威生物、三生制药、只楚药业、信达生物、天境生物、基石药业、艾力斯医药、利德曼。其中天士力生物公司以125亿元的最新估值位居第一,成行业领头羊。

我国生物医药代表公司

| 公司名称 |

主营业务 |

最新融资轮次 |

融资金额(万元) |

最新估值(亿元) |

| 天士力生物 |

创新生物药公司 |

F轮-上市前 |

100000 |

125.00 |

| 复宏汉霖 |

创新生物药研发商 |

B轮 |

133000 |

123.50 |

| 迈威生物 |

创新型生物制药公司 |

A轮 |

197000 |

98.50 |

| 三生制药 |

生物制药公司 |

IPO上市 |

86100 |

79.95 |

| 只楚药业 |

以生产原料、西药制剂、天然药物及生物工程为主的医药企业 |

战略投资 |

150000 |

75.00 |

| 信达生物 |

各种疑难疾病的高端生物新药开发商 |

E轮 |

105000 |

71.50 |

| 天境生物 |

专注于创新生物医药领域的科技公司 |

C轮 |

154000 |

71.50 |

| 基石药业 |

全球知名的领先中国生物制药公司 |

B轮 |

182000 |

65.00 |

| 艾力斯医药 |

生物创新医药研发商 |

战略投资 |

118000 |

59.00 |

| 利澳曼 |

生物化学及医疗试剂研发商 |

战略投资 |

99000 |

49.50 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国医药生物技术市场现状分析报告-行业现状调查与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。