参考中国报告网发布《2017-2022年中国乙二醇行业市场发展现状及十三五未来前景分析报告》

我国乙二醇产能不断增长,但供需格局仍将长期失衡

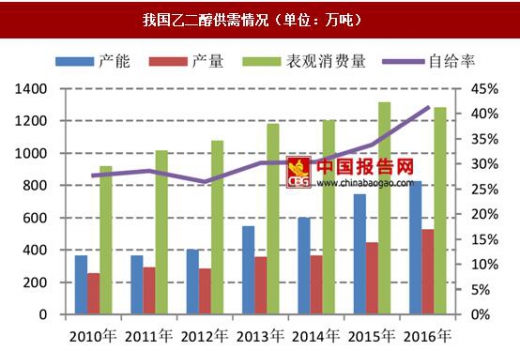

近年来我国乙二醇生产能力稳步增长,2008 年产能只有 220 万吨/年,2016 年产能增加到 819 万吨/年,年均复合增长率达 18%。虽然我国乙二醇产能扩张一直保持较高速度增长,但是国内下游聚酯需求缺口巨大,近几年来我国乙二醇的自给率都维持在 35%左右,每年乙二醇进口数量都在 700 万吨以上,供需格局失衡仍然长期存在。

乙二醇进口主要通过南京、宁波、上海、杭州、厦门等港口,2016 年前五个港口的进口总量占据国内乙二醇进口总量的 92.6%。从区域分布来看,进口主要关口为华东、华南地区,主要是国内乙二醇下游聚酯的生产多集中在这两个区域。华东聚酯的生产占据国内聚酯生产的 85%附近。

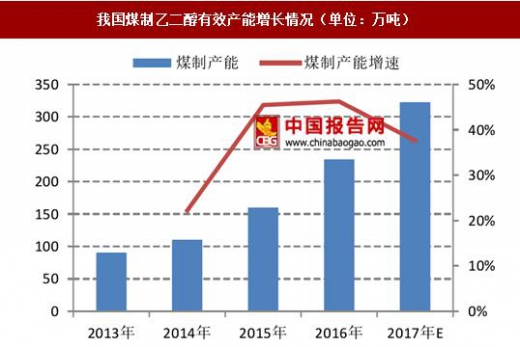

2015 年我国煤制乙二醇产能为 160 万吨,2016 年底建成产能合计约 234 万吨,同比增长 46%。目前煤制乙二醇产能约占我国乙二醇总生产能力的 30%,未来几年,我国仍有众多煤制乙二醇项目将实施,按照名义规划未来两年我国煤制乙二醇投产规模将达到千吨级别,但由于我国煤制乙二醇为全球自创技术,还没有经过长时间的工业运行考验,技术还存在不完善之处,此外由于油价处于低位以及环保、资金等因素,我们判断拟建装置未来完全投产的可能性不大。

我国乙二醇产能不断增长,但供需格局仍将长期失衡

近年来我国乙二醇生产能力稳步增长,2008 年产能只有 220 万吨/年,2016 年产能增加到 819 万吨/年,年均复合增长率达 18%。虽然我国乙二醇产能扩张一直保持较高速度增长,但是国内下游聚酯需求缺口巨大,近几年来我国乙二醇的自给率都维持在 35%左右,每年乙二醇进口数量都在 700 万吨以上,供需格局失衡仍然长期存在。

我国乙二醇供需情况(单位:万吨)

数据来源:国家统计局

我国乙二醇进口情况(单位:万吨)

数据来源:国家统计局

乙二醇进口主要通过南京、宁波、上海、杭州、厦门等港口,2016 年前五个港口的进口总量占据国内乙二醇进口总量的 92.6%。从区域分布来看,进口主要关口为华东、华南地区,主要是国内乙二醇下游聚酯的生产多集中在这两个区域。华东聚酯的生产占据国内聚酯生产的 85%附近。

我国煤制乙二醇有效产能增长情况(单位:万吨)

数据来源:国家统计局

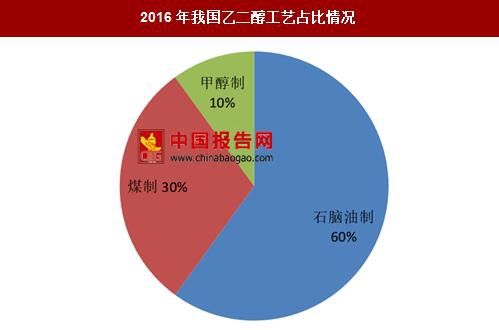

2016年我国乙二醇工艺占比情况

数据来源:国家统计局

我国煤制乙二醇产能不断增长,行业渗透加快2015 年我国煤制乙二醇产能为 160 万吨,2016 年底建成产能合计约 234 万吨,同比增长 46%。目前煤制乙二醇产能约占我国乙二醇总生产能力的 30%,未来几年,我国仍有众多煤制乙二醇项目将实施,按照名义规划未来两年我国煤制乙二醇投产规模将达到千吨级别,但由于我国煤制乙二醇为全球自创技术,还没有经过长时间的工业运行考验,技术还存在不完善之处,此外由于油价处于低位以及环保、资金等因素,我们判断拟建装置未来完全投产的可能性不大。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。