生物降解塑料是指一类由自然界存在的微生物如细菌、霉菌(真菌)和藻类的作用而引起降解的塑料。理想的生物降解塑料是一种具有优良的使用性能、废弃后可被环境微生物完全分解、最终被无机化而成为自然界中碳素循环的一个组成部分的高分子材料。

从产业链来看,生物可降解塑料行业上游主要是玉米、玉米淀粉等多糖,以及PTA、BDO等大宗基础化工材料。行业下游应用分布较为广泛,但目前主要集中在塑料薄膜(包装薄膜、农用薄膜)、一次性餐饮具与医用塑料等领域,塑料薄膜是最为主要的领域。

目前全球应用的降解塑料中,传统的淀粉基部分降解塑料仍占38%的比例,而PLA和PBAT分别占全球市场的25%和24%。PBAT和PLA是我国降解塑料发展的重点品种,目前,中国生物可降解塑料上游原料如乳酸、PTA、AA和BDO,以及下游应用产业均已成熟。目前国内已披露新建拟建产能以PBAT和PLA为主,两种塑料国内均已实现全产业链技术突破。

当前,生物可降解塑料产业链主要有三个部分,即设计及关键原材料、生物可降解塑料制品、生物可降解塑料的应用。其中,PLA、PBAT是可降解材料是我国未来主要发展方向。

| 名称 |

特点 |

主流技术和厂家 |

| PLA |

可100%从玉米、甜菜、大米等生物质原料经发酵而得,具有热稳定性好,抗溶剂性和生物可降解的特点。 |

Nature

Works、Total

Corbion PLA、金丹科技(南京大学)、浙江海正(长春应化所)、丰原生化(格拉特/自主研发)。 |

| PBAT |

PBAT

是PTA、AA和BDO的酯化产物,国内外技术成熟。既有较好的延展性和断裂伸长率,也有较好的耐热性和冲击性能 |

巴斯夫、彤程新材(巴斯夫)、恒力石化、金发科技、长鸿高科(中科启程)、瑞丰高材(聚 友化工)等。 |

禁塑令进一步推动可降解塑料

近些年,伴随着食品饮料工业快速发展,以及餐饮外卖、快递行业规模的扩增,满足不同消费者饮食需求和为人们生活带来方便的同时,也随之产生大量塑料瓶、食品塑料包装袋、一次性塑料制品等“塑料污染”等问题。对此,2020年,我国发布了非常严的“禁塑令”,全面限制不可降解塑料的使用。| 时间 |

政策 |

制定部门 |

相关内容 |

| 2021 |

《一次性塑料制品使用、报告管理办法(征求意见稿)》 |

商务部 |

》国家鼓励和引导减少使用、积极回收一次性塑料制品,推广应用可循环、易回收、可降解的环保替代产品。商品零售场所开办单位、电子商务平台企业、外卖企业,应根据本办法向商务主管部门报告一次性塑料制品使用、回收情况。 |

| 2021 |

《十四五循环经济发展规划》 |

国家发改委 |

科学合理推进塑料源头减量,严格禁止生产超薄农用地膜、含塑料微珠日化产品等危害环境和人体健康的产品,鼓励公众减少使用一次性塑料制品。因地制宜、积极稳妥推广可降解塑料,健全标准体系,提升检验检测能力,规范应用和处 置。 |

| 2020 |

《关于展示推进塑料污染治理工作的通知》 |

国家发改委等9部门 |

8月中旬前出差省级实施方案,细化分解任务。加强对禁止生产销售塑料制品的监督检查,加强对零售餐饮等领域禁塑限塑的监督管理,推进农膜治理,规模塑料废弃物的收集和处置,开展塑料垃圾专项清理。 |

| 2020 |

《关于进一步加强塑料污染治理的意见》 |

国家发改委、生态环境部 |

有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品。 |

| 2019 |

《GB/T38082-2019生物降解塑料购物袋》 |

国家标准委、国家市场监督管理总局 |

规定了生物降解塑料购物袋的术语和定义要求、试验方法、检验规则及包装、运输和贮存要求。 |

| 2012 |

《石化和化学工业十二五发展规划》 |

工信部 |

提出发展聚乳酸(PLA)、局丁二酸丁二醇酯(PBS)可降解塑料。 |

| 2004

|

《中华人民共和国固体废物污染环境防治法》 |

全国人大常委会 |

鼓励再生生物质能的利用和降解塑料的推广应用。 |

我国生物降解塑料市场规模不断扩大

我国降解塑料可降解材料需求主要集中于包装领域,软包装和硬包装占比合计超过50%。目前生物降解塑料降解塑料在一次性塑料消费量中的占比很小,具有很高的替代市场空间,尤其是在快递包装袋、日用塑料袋、一次性餐具等重点领域。但是当前面对的市场阻力也不小,主要还是生物降解塑料降解塑料相对于传统塑料的高成本,因此市场的增长需要政府指导下打通产业链的各个环节。

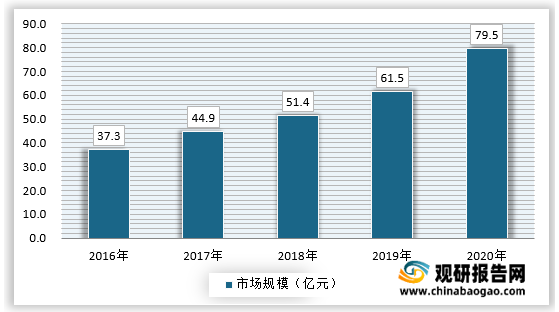

目前我国生物降解塑料可降解塑料的市场渗透率较低,但在“禁塑令”的推行下,“十四五”期间,生物降解塑料可降解塑料的替代规模有望快速增长。截止2020年,中国生物降解塑料行业市场规模为79.5亿元,具体如下:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。