| 种类 |

导电型 |

金属合金型 |

微针型 |

| 材料结构 |

由绝缘层、含导电粒子导电胶层以及保护膜和载体膜构成 |

由绝缘层、金属合金层、含导电粒子导电胶层以及保护膜和载体膜构成 |

由绝缘层、针状金属合金层、无导电粒子导电胶层以及保护膜和载体膜构成 |

| 屏蔽效能 |

低(<60dB) |

较高(60~80dB) |

高(>80dB) |

| 生产工艺 |

相对简单 |

相对复杂 |

相对复杂 |

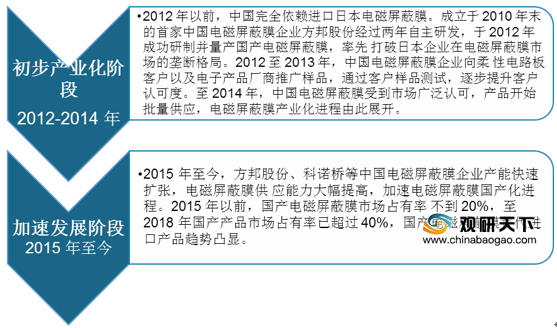

中国电磁屏蔽膜行业相较于发达国家和地区起步较晚,2012年以前完全依赖进口日本电磁屏蔽膜。2014年之后,我国电磁屏蔽膜技术工艺获得提高,行业逐渐走向成熟,到2018年国产电磁屏蔽膜产品市占率已超过40%。

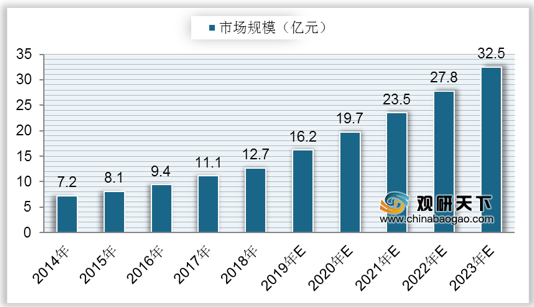

中国电磁屏蔽膜行业市场规模逐年增长,从2014年的7.2亿元增长至2018年的12.7亿元,复合年增长率达到15.1%。初步估计到2020年中国电磁屏蔽膜市场规模将达到19.7亿元;2023年有望增长至32.5亿元。

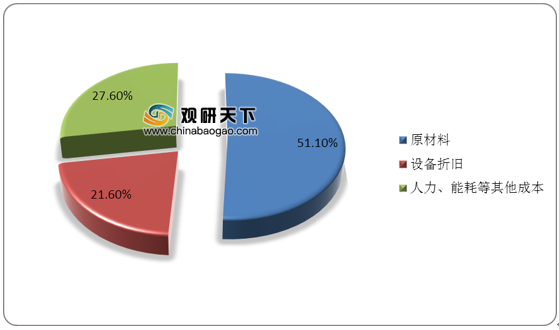

中国电磁屏蔽膜行业原材料成本是主要生产成本,占总成本比重的50%以上;设备折旧成本排名第二,占比为21.6%;而人力、能耗等其他成本则占比不到30%。

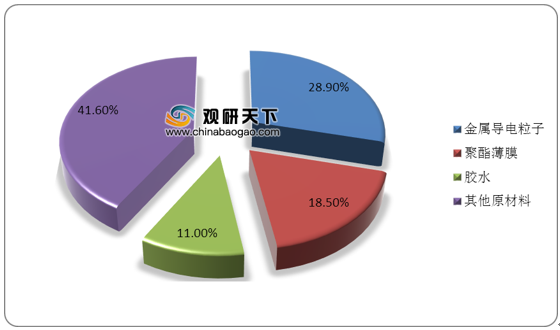

2018年,中国电磁屏蔽膜行业原材料中,金属导电粒子排名第一,占总成本比重的28.9%;其次为聚酯薄膜,占比将近20%;然后是胶水材料,占比为11.0%。

从生产企业上来看,我国电磁屏蔽膜行业集中度较高,企业格局可分为两个梯队。其中电磁屏蔽膜的创始者,日本拓自达出货量占整体比重43.7%,市占率最高;我国本土龙头企业方邦股份紧随其后,出货量占比36.3%,两者居于第一梯队,合计占比市场份额70%以上。处于第二梯队的东洋科美、科诺桥出货量占比分别为7.4%、6.6%。

| 企业格局 |

企业名称 |

企业所属地 |

出货量占比 |

企业介绍 |

| 第一梯队 |

拓自达 |

日本 |

43.70% |

成立于1945年,产品包括电线电缆(电力用、光通信用)、电子材料、设备系统产品、光电子相关产品,是电磁屏蔽膜的发明者,其电磁屏蔽膜产品具备全球知名度 |

| 方邦股份 |

中国 |

36.30% |

成立于2010年,从事电子薄膜材料产品的研发、生产及销售核心产品为电磁屏蔽膜,获得海内外客户广泛认可,占其业务比例超过90% |

|

| 第二梯队 |

东洋科美 |

日本 |

7.40% |

成立于2011年,从事各种涂装材料、胶粘剂、树脂和电子功能材料的研发、生产和销售,客户遍及中国、日本、韩国等地区 |

| 科诺桥 |

中国 |

6.60% |

成立于2012年,从事电磁屏蔽膜的研发、生产和销售,产品广泛应用于智能手机、数码相机、汽车电子等终端领域 |

中国政府陆续出台相关利好政策,支持电磁屏蔽膜行业及其直接下游柔性电路板行业快速发展。2019年4月,中国发改委发布《产业结构调整指导目录(2019年本,征求意见稿)》,将柔性电路板列入国家产业结构调整鼓励类项目。

| 政策名称 |

颁布日期 |

颁布主体 |

主要内容及影响 |

| 《产业结构调整指导目录(2019年本,征求意见稿)》 |

2019年4月 |

发改委 |

将柔性电路板列入国家产业结构调整鼓励类项目 |

| 《战略性新兴产业分类(2018)》 |

2018年11月 |

国家统计局 |

将电磁屏蔽膜、柔性多层印制电路板列入战略性新兴行业的重点产品 |

| 《扩大和升级信息消费三年行动计划(2018-2020年)》 |

2018年7月 |

工信部、发改委 |

要求加快5G标准研究、技术试验,推进5G规模组网建设及应用示范工程,确保启动5G商用 |

| 《GB/T 35575-2017电磁屏蔽薄膜通用技术要求》 |

2017年12月 |

质监局、国标委 |

规定了电磁屏蔽膜的术语。定义。技术要求。试验方法等内容,为电磁屏蔽膜行业提供基础性规范指导 |

| 《战略性新兴产业重点产品和服务指导目录》2016年版 |

2017年1月 |

发改委 |

将柔性多层印制电路板作为电子信息核心产业列入指导目录,将包括电磁屏蔽膜在内的新兴膜材料作为新兴功能材料产业列入指导目录 |

| 《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》 |

2015年11月 |

国务院 |

培育壮大新-代信息技术,新能源汽车等战略性产业,支持可穿戴设备、智能家居等市场前景广阔的新兴消费品发展 |

相关行业分析报告参考《2020年中国电磁屏蔽膜市场现状分析报告-市场运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。