一、上游分析

1.原材料概述

光刻胶是由感光树脂、增感剂和溶剂三种主要成分构成的对光敏感的混合液体。生产光刻胶的原料包括光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体及其他助剂等。

| 原料 |

主要功能 |

| 光引发剂 |

光刻胶的关键组分,对光刻胶的感光度,分辨率等起决定性作用 |

| 光增感剂 |

引发助剂,能够吸收光能并将能量传给光引发剂或本身不吸收光能但协同参与光化学反应提高引发效率的物质 |

| 光致产酸剂 |

|在吸收光能后分子发生光解反应,产生强酸引发反应的物质,用于最尖端的化学增幅光刻胶 |

| 光刻胶树脂 |

光刻胶中比例最大的部分,构成光刻胶的基本骨架,主要决定曝光后光刻胶的基本性能,包括硬度,柔韧性,附着力,热稳定性,溶解度变化等 |

| 单体 |

含有可聚合官能团的小分子,又称活性稀释剂,一般参与光固化反应,降低光固化体系黏度,同时调节光固化材料的各种性能 |

| 助剂 |

根据不同用途添加的颜料、固化剂、分散剂等调节性能的添加剂 |

2.原材料成本占比情况

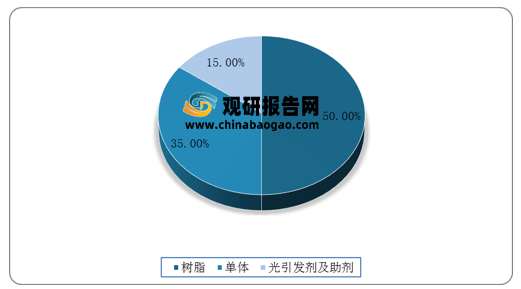

生产光刻胶的原料包括光刻胶树脂、单体、光引发剂(包括光增感剂、光致产酸剂)及其他助剂等。根据数据显示,2020年我国树脂成本占比最大,达50%;其次为单体,占比达35%。

3.企业优势分析

现阶段,我国光刻胶行业产业链上游主要优秀企业包括江苏华伦、江苏天音化学、微芯新材、博康信息化学、万润股份、圣泉、三棱化学、强力新材等。

| 类别 |

企业名称 |

优势分析 |

| 溶剂 |

江苏华伦 |

产品优势:江苏华伦化工有限公司主要从事丙二醇醚类溶剂、高沸点芳香烃溶剂、均四甲苯等产品生产与销售,系国家高新技术企业,全国最大的涂料溶剂供应商。产品广泛应用于涂料、油墨、树脂、农药等行业,“星聚河”牌高沸点芳烃溶剂、“星聚河”牌均四甲苯被评为江苏省名牌产品,“星聚河”商标被评为江苏省著名商标、中国驰名商标。公司于1998年通过了IS09001体系认证,2003年通过了IS014001体系认证,2005年通过了HSMSl8000体系认证。 |

| 江苏天音化学 |

技术优势:公司以高科技含量的精细化学品为研发重点,拥有科研所和实验基地,各种高档精密的检测仪器能对各类产品有效地进行高品质控制。目前已经形成涂料溶剂、化纤油剂、环保型增塑剂、双封端聚醚、表面活性剂、有机医药中间体六大系列产品,广泛应用于涂料、化纤、纺织、化工、聚酯、橡胶、炼油、化肥、中间体、印刷、油墨、印染等多种领域。 |

|

| 单体 |

微芯新材 |

人才技术优势:公司高度重视人才战略和科技创新,配备了一支以多名博士和硕士以上学历专业研发人员为龙头的强大研发团队;公司建立了研发中心,包括研发实验室、恒温恒湿检测室、高低温性能检测实验室及多种先进仪器设备;形成了从产品研发、胶水调制、精密涂布到成品复卷、分切、分条加工、产品检测的一条龙生产能力。产品达到国际水准,广泛用于新能源材料及其它新兴产业领域。 |

| 博康信息化学 |

人才技术优势:公司自成立以来一直专注于高端精细化工领域医药中间体和高端电子化学品的研发、生产,目前现有职工100多人,其中专业技术人员50人,建有3000m2研发中心,已获得十多项发明专利,先进的分析检测设备,完备的中试设备,标准化的生产车间。企业拥有自己的核心技术研发团队、中试放大团队及生产团队,并通过专业化的流程管理来控制产品质量。2012年公司被认定国家高新技术企业,江苏民营科技企业,认定为江苏省技术工程中心. |

|

| 万润股份 |

产品优势:在近30年的发展历程中,通过持续开发更加先进的新材料工艺,不断生产更加优质的新材料产品,万润逐渐积累了深厚的化学合成优势和快速的产业化优势。目前,已有累计6000余种先进制造材料从这里走向世界,并且我们在高端显示材料、高端沸石系列环保材料以及生命科学样品制备三个世界前沿领域,已处于行业前列。 |

|

| 树脂 |

圣泉 |

科研人才优势:建成国家级企业技术中心,下设十余个专业研究所、四个研究院,拥有科研人员400余名;建立了国家级博士后科研工作站;与清华大学、中科院、山东大学等20余家高校院所建立长期合作关系;组建了拥有近30位世界级专家的国际团队,初步构建起立体化融合创新体系。公司先后承担国家级重点项目10余项、省级重点项目30余项;累计申报国际、国家专利1000余项;主持起草标准近100项。 |

| 产业规模优势:济南圣泉集团股份有限公司始建于1979年,总部坐落于“一代儒商”孟洛川的故里章丘刁镇,占地面积3000亩,现有员工3000余名,是一家致力于各类植物秸秆与高分子树脂材料的研发应用,产业覆盖生物质精炼、高性能树脂及复合材料、铸造辅助材料、健康医药、新能源、卫生防护等领域的创新型企业集团。 |

||

| 三棱化学 |

产业规模优势:三菱化学集团自1950年成立至今已有57年的历史,以石油化学,功能产品,卫生保健领域为支柱,已发展成为拥有下属企业371家,其中113家在世界17个国家开展业务的跨国企业。销售额达26000亿日元,是日本排名第1,世界排名第5位的综合型化学企业。三菱化学自1963年对中国开始出口肥料,1972年在中国香港设立现地法人以来,主要以产品加工为中心开展中国的业务,如今已将业务扩展到聚丙烯共混物、医药品等广阔的领域。 2012年再财富世界500强排行榜中排名第252位。 |

|

| 光引发剂 |

强力新材 |

产品优势:近年来,公司取得了多项科技成果,包括中国国家知识产权局授权8项发明专利,韩国知识产权局授权2项发明专利、日本特许厅授权2项发明专利、欧洲专利局授权2项发明专利,公司12个产品被认定为江苏省高新技术产品,2个产品被认定为常州市高新技术产品。2011年7月公司的新型超纯肟酯类高感度光引发剂通过了中国感光学会、中国石油和化学工业联合会的科技成果鉴定,填补了国内空白,并荣获2012年江苏省科技进步二等奖。公司以对国家的科学技术发展作贡献为己任,密切跟踪新的产业发展动向,积极研发新技术、新材料的基础性高性能原料。公司与北京化工大学、常州大学、江南大学等知名高校建立了长期的基础研究、应用研究、合作开发及学术交流关系。公司还和国际知名的多家客户建立了开发合作关系。公司的目标是发展成为国际一流的电子化学品供应商。 |

二、中游分析

1.光刻胶种类

光刻胶经过几十年不断的发展和进步,应用领域不断扩大,衍生出非常多的种类,根据应用领域,光刻胶可分为半导体光刻胶、平板显示光刻胶和PCB光刻胶,其技术壁垒依次降低。

| 种类 |

介绍 |

主要用途 |

| 半导体光刻胶 |

g线光刻胶(436nm) |

6寸晶圆 |

| i线光刻胶(365nm) |

6寸、8寸晶圆 |

|

| KrF光刻胶(248nm) |

8寸晶圆 |

|

| ArF光刻胶(193nm) |

12寸晶圆 |

|

| EUV光刻胶(13.5nm) |

12寸晶圆 |

|

| LCD光刻胶 |

彩色光刻胶、黑色光刻胶 |

用于制备彩色滤光片 |

| 触摸屏用光刻胶 |

用于在玻璃基板上沉积ITO制作 |

|

| TFT-LCD正性光刻胶 |

微细图形加工 |

|

| PCB光刻胶 |

干膜光刻胶 |

微细图形加工 |

| 湿膜光刻胶(又称抗蚀剂/线路油墨) |

微细图形加工 |

|

| 光成像阻焊油墨 |

微细图形加工 |

2.产量

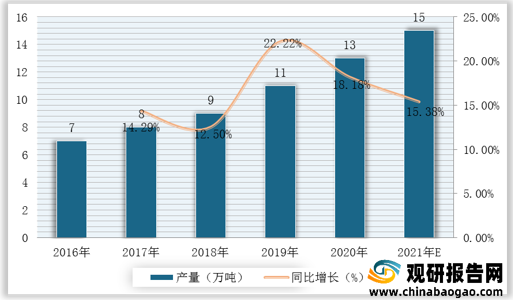

在国家一系列红利政策带动下,我国半导体、平板显示及PCB行业发展势头良好。作为半导体、平板显示及PCB行业制造环节中关键的材料,光刻胶市场需求得到快速释放,产量也快速增长。根据数据显示,2019年我国光刻胶产量达11万吨,2020年我国光刻胶产量达13万吨,同比增长18.18%;预计2021年我国光刻胶产量可达15万吨。

3.市场规模

根据数据显示,2019年我国光刻胶市场规模达81.4亿元,2020年我国光刻胶市场规模达84亿元,同比增长3.19%;据推测,2021年我国光刻胶市场规模可达93.3亿元。

4.竞争格局

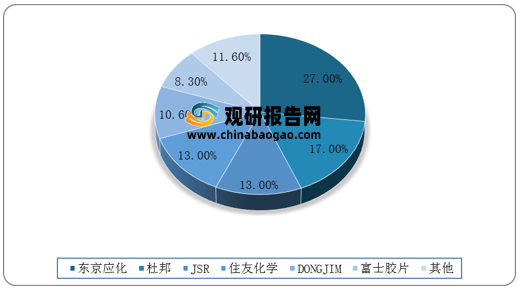

目前,全球光刻胶生产制造主要被日本JSR、东京应化、信越化学、住友化学等制造商所垄断,尤其在高分辨率的KrF和ArF光刻胶领域,其核心技术基本由美国和日本制造商所掌握。我国本土企业在光刻胶市场的份额较低,与国外光刻胶制造商仍存在差距。根据数据显示,2020年东京应化市场占比最大,达27%;其次为杜邦,占比达17%;JSR市场占比达13%。

5.企业优势分析

现阶段,我国光刻胶行业产业链中游主要优秀企业包括北京科华、上海新阳、南大光电等。

| 企业名称 |

优势分析 |

| 北京科华 |

产业规模优势:北京科华微电子材料有限公司是一家中美合资企业,成立于2004年,是一家产品覆盖KrF(248nm)、I-line、G-line、紫外宽谱的光刻胶及配套试剂的供应商与服务商,也是集先进光刻胶产品研、产、销为一体的拥有自主知识产权的高新技术企业。

科华微电子拥有中高档光刻胶生产基地,分别有百吨级环化橡胶系紫外负性光刻胶和千吨级负性光刻胶配套试剂生产线、G/I线正胶生产线(500 吨/年)和正胶配套试剂生产线(1000 吨/年)、百吨级248nm光刻胶生产线。 科华微电子光刻胶产品序列完整,产品应用领域涵盖集成电路(IC)、发光二极管(LED)、分立器件、先进封装、微机电系统(MEMS)等。 |

| 上海新阳 |

技术优势:二十年来,上海新阳经过持续不断地研发创新,形成了拥有完整自主可控知识产权的电子电镀和电子清洗两大核心技术,已申请授权国家专利210项,其中国内发明专利102项,国际发明专利8项,用于晶圆电镀与晶圆清洗的第二代核心技术已达到世界水平。紧密围绕两大核心技术,开发研制出140多种电子电镀与电子清洗系列功能性化学材料,产品广泛应用于集成电路制造、3D-IC先进封装、IC传统封测等领域,满足芯片铜制程90-28nm工艺技术要求,相关产品已成为多家集成电路制造公司28nm技术节点的基准材料(Base Line),成为中国半导体功能性化学材料和应用技术与服务的知名品牌。公司已立项研发集成电路制造用高分辨率193nm ArF光刻胶及配套材料与应用技术,拥有完整自主可控知识产权的光刻胶产品与应用即将形成公司的第三大核心技术,公司在国内半导体功能性化学材料领域的地位将更加稳固。 |

| 南大光电 |

科研水平优势:该公司是国家863计划MO源研究成果实现产业化的厂家,依托南京大学雄厚的技术实力,拥有自己的研发团队,是国内唯一有能力进行高纯度MO源商业化量产的企业,产品在合成、纯化、分析、封装等技术上均已达到或接近国际先进水平,在国内拥有60%—70%的市场,在台湾、日本和韩国都实现大规模销售,并远销欧洲及俄罗斯等地。 |

三、下游分析

1.印刷电路板

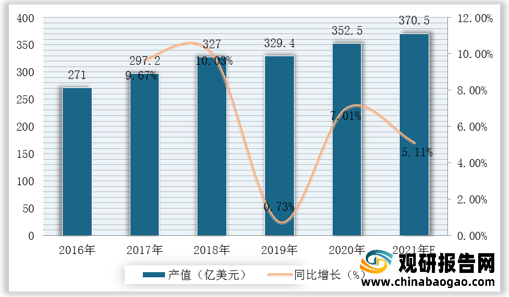

印制电路板又称印刷电路板,是电子元器件电气连接的提供者。采用电路板的主要优点是大大减少布线和装配的差错,提高了自动化水平和生产劳动率。根据数据显示,2020年我国印刷电路板产量达352.5亿美元,较2019年同比增长7.01%;据推测,2021年我国印刷电路板产值可达370.5亿美元。

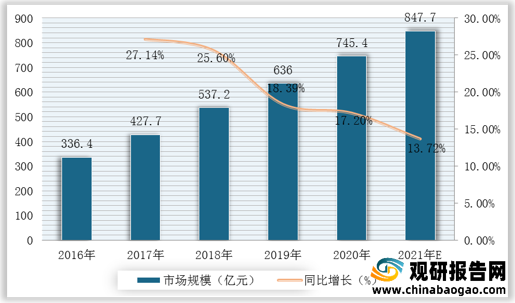

2.平板显示屏

平板显示器与传统的CRT(阴极射线管)相比,具有薄、轻、功耗小、辐射低、没有闪烁、有利于人体健康等优点。根据数据显示,2019年我国平板显示屏市场规模达636亿元,2020年我国平板显示屏市场规模达745.4亿元,同比增长17.2%;预计2021年我国平板显示屏市场规模可达847.7亿元。

3.半导体材料

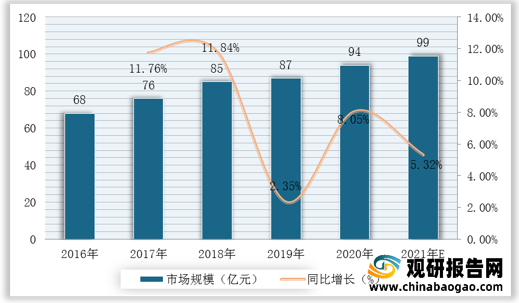

在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进我国半导体材料国产化进程,促进我国半导体材料行业的发展。根据数据显示,2020年我国半导体材料市场规模达94亿元,较2019年同比增长8.05%;据推测,2021年我国半导体材料市场规模可达99亿元。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。