丁苯橡胶按生产工艺,丁苯橡胶可以分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类,其中乳聚丁苯橡胶产能、产量和消费量均大于溶聚丁苯橡胶。

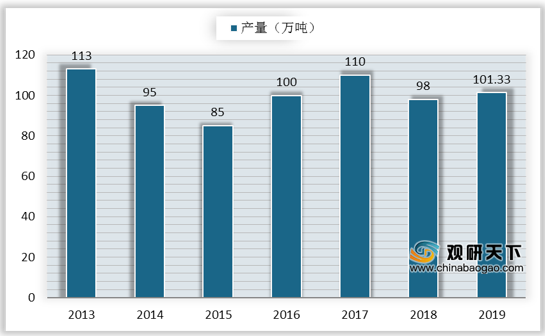

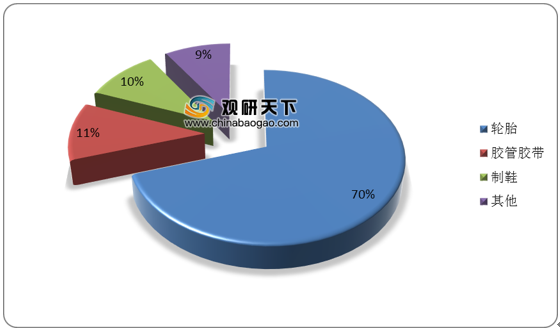

丁苯橡胶是目前世界上产量最高、消费量最大的通用合成橡胶。我国丁苯橡胶产量在2013-2019年波动变化,产量增速下滑阶段主要是由于国内丁苯橡胶产业同质化竞争激烈、产能相对过剩。2019年我国丁苯橡胶产量为101.33万吨,同比增长3.4%。此外,轮胎制造在我国丁苯橡胶消费中占比达70%。

2015-2019年我国丁苯橡胶进口量呈先升后降态势,2019年进口量降至37.47万吨。而2020年一季度,丁苯橡胶进口量不减反增,进口量同比增长7.12%达9.1万吨。

从2019年一季度与2020年一季度我国丁苯橡胶进口情况看,韩国、俄罗斯、波兰、新加坡、日本是丁苯橡胶主要的进口来源地。2020年一季度,自韩国进口的丁苯橡胶下滑幅度较大,其占比下滑至25.81%。而自俄罗斯和波兰进口量这出现增长,占比分别上涨1%、12.4%。

以上数据资料参考《2020年中国丁苯橡胶市场分析报告-行业竞争现状与发展趋势分析》。

丁苯橡胶分类

资料来源:公开资料

丁苯橡胶是目前世界上产量最高、消费量最大的通用合成橡胶。我国丁苯橡胶产量在2013-2019年波动变化,产量增速下滑阶段主要是由于国内丁苯橡胶产业同质化竞争激烈、产能相对过剩。2019年我国丁苯橡胶产量为101.33万吨,同比增长3.4%。此外,轮胎制造在我国丁苯橡胶消费中占比达70%。

2013-2019年我国丁苯橡胶产量

数据来源:公开资料

我国丁苯橡胶消费结构

数据来源:公开资料

2015-2019年我国丁苯橡胶进口量呈先升后降态势,2019年进口量降至37.47万吨。而2020年一季度,丁苯橡胶进口量不减反增,进口量同比增长7.12%达9.1万吨。

2015-2020年一季度我国丁苯橡胶进口量

数据来源:公开资料

从2019年一季度与2020年一季度我国丁苯橡胶进口情况看,韩国、俄罗斯、波兰、新加坡、日本是丁苯橡胶主要的进口来源地。2020年一季度,自韩国进口的丁苯橡胶下滑幅度较大,其占比下滑至25.81%。而自俄罗斯和波兰进口量这出现增长,占比分别上涨1%、12.4%。

2019Q1与2020Q1丁苯橡胶进口来源地区对比(%)

|

|

2019Q1 |

2020Q1 |

| 韩国 |

32.11% |

25.81% |

| 俄罗斯 |

14.51% |

15.31% |

| 波兰 |

13.27% |

12.4% |

| 新加坡 |

7.67% |

11% |

| 日本 |

7.1% |

7.6% |

| 美国 |

7.03% |

4.93% |

| 德国 |

5.3% |

4.79% |

| 泰国 |

4.79% |

4.59% |

| 中国台湾 |

4.21% |

3.38% |

| 印度尼西亚 |

1.41% |

2.93% |

| 其他地区 |

2.6% |

7.26% |

数据来源:公开资料(TC)

以上数据资料参考《2020年中国丁苯橡胶市场分析报告-行业竞争现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。