气体是现代工业的基础原材料,在国民经济中有着重要的地位和作用,是石化、化工、冶金、电子、医疗和食品等行业不可或缺的原料。中国气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要从事自用气体的生产。目前,中国的特种气体的发展程度还不够高,在高端领域还有很大的欠缺。

受益于中国半导体产业飞速发展,经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将保持持续高速发展。

参考观研天下发布《2019年中国特种气体行业分析报告-产业供需现状与发展前景研究》

根据数据显示:2010-2018年特种气体行业市场规模一直呈现稳定上升趋势,2018年已经达到296.49亿元,较2017年增长8%。

根据《气体分离杂志》公布的数据,目前中国特种气体年销售额中,电子行业约占40%,石油化工约占41%;医疗约占39%,其它约占10%。以电子气体为例,电子气体是指用于半导体及其它电子产品生产的气体。随着中国高新技术、新型能源、新型电光源、光电半导体器件、光纤通讯器件的迅猛发展,将带动电子特种气体的发展。

未来几年中国气体市场将稳定增长,主要工业气体公司的平均销售收入稳定增长,而亚洲气体市场的增速有望达到两位数,成为全球市场增长的引领者。中国是世界上气体行业最活跃的市场之一,世界上新增的气体需求量中一半来自于中国。

受益于中国半导体产业飞速发展,经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将保持持续高速发展。

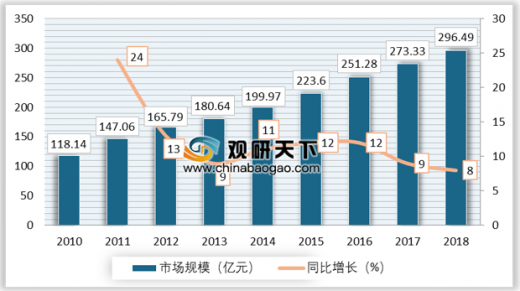

参考观研天下发布《2019年中国特种气体行业分析报告-产业供需现状与发展前景研究》

根据数据显示:2010-2018年特种气体行业市场规模一直呈现稳定上升趋势,2018年已经达到296.49亿元,较2017年增长8%。

2010-2018年特种行业市场规模情况

数据来源:中国半导体行业协议

根据《气体分离杂志》公布的数据,目前中国特种气体年销售额中,电子行业约占40%,石油化工约占41%;医疗约占39%,其它约占10%。以电子气体为例,电子气体是指用于半导体及其它电子产品生产的气体。随着中国高新技术、新型能源、新型电光源、光电半导体器件、光纤通讯器件的迅猛发展,将带动电子特种气体的发展。

我国特种气体行业竞争格局

数据来源:《气体分离杂志》

未来几年中国气体市场将稳定增长,主要工业气体公司的平均销售收入稳定增长,而亚洲气体市场的增速有望达到两位数,成为全球市场增长的引领者。中国是世界上气体行业最活跃的市场之一,世界上新增的气体需求量中一半来自于中国。

资料来源:中国半导体行业协议,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。