一、可降解塑料行业政策环境分析

截至目前,已有17个省(自治区、直辖市)根据中央的具体要求发布了相关政策。根据中央要求,各地需要在8月中旬前出台省级实施方案,其他省市的方案将会陆续出台,加速推进塑料污染治理进程。

二、可降解塑料行业社会环境分析

1、人们环保意识增强

传统的塑料在自然条件下很难分解,如聚乙烯在自然条件下的降解周期一般为 200 年 以上。随着时间的推移,自然界中废旧塑料的含量越来越高,塑料污染也将越来越严重,已经影响到生态环境和人身健康。随着人们环保意识的逐渐增强,绿水青山就是金山银山,对环境污染问题的容忍度越来越低对于可降解塑料的需求逐渐提上日程。

2、消费习惯发生变化

随着时代的发展,年轻一代的消费习惯发生了变化,对线上服务的依赖程度增强,包括网上购物、外卖餐饮等。以外卖为例,我国外卖订单量近年来呈现井喷式增长,2018年我国互联网餐饮外卖市场订单量达到109.6亿单,同比增长96.8%。与此同时也带来了一次性餐具使用量的急速增加。一份外卖的塑料包装材料包括塑料袋、塑料碗、塑料汤勺和塑料汤杯,目前基本都使用聚苯乙烯、聚丙烯、聚氯乙烯等石油基高分子塑料。根据测算,单个塑料碗和塑料饭盒的重量基本在40g-60g,环保组织“自然大学”调研发现,每份外卖平均消耗3.27个餐盒,大约产生160g塑料,按照2018年110亿外卖订单量计算,共消耗一次性餐具塑料约176万吨,考虑到外卖订单数量的强劲增长,未来外卖产生的一次性塑料餐具数量将十分巨大。由于这种消费习惯的变化,将会导致对塑料的需求大幅增加。

三、可降解塑料行业机会分析

1、政策提升

目前为止,可降解材料表现出很明显的政策驱动性特征,即世界范围内的“限塑”、“禁塑”政策逐步推动可降解材料市场从无到有、从小到大;2018年以来,海外及我国相关强制性政策不断加码,在政策驱动下行业开始进入崭新的发展快车道。根据测算,仅近期《关于进一步加强塑料污染治理的意见》等相关文件就有望为国内带来110万吨以上的可降级材料市场空间。未来5年,据测算,禁塑令政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53万吨,对应可降解塑料市场约270亿元。对比我国当下4.2万吨的市场需求量,市场增长空间达36倍。市场普遍预期,禁塑令将带来相关生产企业的订单大增,在禁塑令的推动下,我国可降解塑料的需求将大幅增加。。

2、剩餐打包引致需求增长

十三届全国人大常委会立法规划已将制定粮食安全保障法列为一类项目,即“条件比较成熟、任期内拟提请审议的法律草案”,有关方面正在积极开展相关工作。特别是在餐饮消费环节,将积极倡导合理、健康的饮食文化,建立制止餐饮浪费行为长效机制。近日已有多个地方的餐饮行业协会发出倡议,提醒消费者适度适量点餐,并将剩餐打包带走,做到光盘不剩菜。塑料包装及一次性餐具市场体量巨大,是可降解塑料最大的应用领域。

3、快递包装绿色化

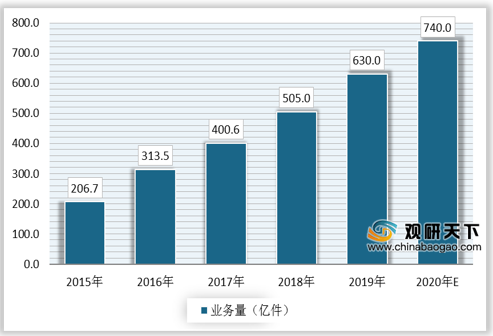

可降解塑料在一定条件下可在较短时间内被分解成二氧化碳和水,是应对“白色污染”和“海洋塑料污染”的有效方法。数据显示,2019年,中国快递业务总量达630亿件,且仍保持较快增速,预计到2020年有望突破700亿件。快递包装的绿色转化为可降解塑料行业带来了新的机遇。

相关行业分析报告参考《2020年中国可降解塑料市场现状分析报告-市场深度调研与未来趋势预测》。

2017年-2019年行业相关政策汇总

| 时间 |

颁布单位 |

政策名称 |

相关内容 |

| 2017年4月 |

科技部 |

《“十三五”材料领域科技创新专项规划》 |

全生物降解材料入围 |

| 2017年11月 |

国家邮政总局、国家发改委、科技部等十部门 |

《关于协同推进快递业绿色包装工作的指导意见》 |

从国家层面提出了推进快递行业资源节约以及废弃物污染防治的多项措施,提出,“到2020年,可降解的绿色包装材料应用比例将提高到50%”。 |

| 2017年11月 |

工信部 |

《农用薄膜行业规范条件(2017年本)》 |

鼓励研发生产使用生物降解地膜。 |

| 2018年2月 |

国家质检总局、国家标准委 |

《快递封装用品》系列国家标准(修订) |

2018年9月1日,要求快递包装袋宜采用生物降解塑料,减少白色污染;并相应增加了生物分解性能要求 |

| 2020年1月 |

国家发改委、生态环境部 |

《关于进一步加强塑料污染治理的意见》 |

以可循环、易回收、可降解为导向,研发推广性能达标、绿色环保、经济适用的塑料制品及替代产品。明确到2020年底,我国将率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。 |

| 2020年7月 |

国家发展改革委、生态环境部、工业和信息化部等部门 |

《关于扎实推进塑料污染治理工作的通知》 |

重点围绕2020年底阶段性目标,确保如期完成目标任务 |

资料来源:公开资料整理

截至目前,已有17个省(自治区、直辖市)根据中央的具体要求发布了相关政策。根据中央要求,各地需要在8月中旬前出台省级实施方案,其他省市的方案将会陆续出台,加速推进塑料污染治理进程。

二、可降解塑料行业社会环境分析

1、人们环保意识增强

传统的塑料在自然条件下很难分解,如聚乙烯在自然条件下的降解周期一般为 200 年 以上。随着时间的推移,自然界中废旧塑料的含量越来越高,塑料污染也将越来越严重,已经影响到生态环境和人身健康。随着人们环保意识的逐渐增强,绿水青山就是金山银山,对环境污染问题的容忍度越来越低对于可降解塑料的需求逐渐提上日程。

2、消费习惯发生变化

随着时代的发展,年轻一代的消费习惯发生了变化,对线上服务的依赖程度增强,包括网上购物、外卖餐饮等。以外卖为例,我国外卖订单量近年来呈现井喷式增长,2018年我国互联网餐饮外卖市场订单量达到109.6亿单,同比增长96.8%。与此同时也带来了一次性餐具使用量的急速增加。一份外卖的塑料包装材料包括塑料袋、塑料碗、塑料汤勺和塑料汤杯,目前基本都使用聚苯乙烯、聚丙烯、聚氯乙烯等石油基高分子塑料。根据测算,单个塑料碗和塑料饭盒的重量基本在40g-60g,环保组织“自然大学”调研发现,每份外卖平均消耗3.27个餐盒,大约产生160g塑料,按照2018年110亿外卖订单量计算,共消耗一次性餐具塑料约176万吨,考虑到外卖订单数量的强劲增长,未来外卖产生的一次性塑料餐具数量将十分巨大。由于这种消费习惯的变化,将会导致对塑料的需求大幅增加。

三、可降解塑料行业机会分析

1、政策提升

目前为止,可降解材料表现出很明显的政策驱动性特征,即世界范围内的“限塑”、“禁塑”政策逐步推动可降解材料市场从无到有、从小到大;2018年以来,海外及我国相关强制性政策不断加码,在政策驱动下行业开始进入崭新的发展快车道。根据测算,仅近期《关于进一步加强塑料污染治理的意见》等相关文件就有望为国内带来110万吨以上的可降级材料市场空间。未来5年,据测算,禁塑令政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53万吨,对应可降解塑料市场约270亿元。对比我国当下4.2万吨的市场需求量,市场增长空间达36倍。市场普遍预期,禁塑令将带来相关生产企业的订单大增,在禁塑令的推动下,我国可降解塑料的需求将大幅增加。。

2、剩餐打包引致需求增长

十三届全国人大常委会立法规划已将制定粮食安全保障法列为一类项目,即“条件比较成熟、任期内拟提请审议的法律草案”,有关方面正在积极开展相关工作。特别是在餐饮消费环节,将积极倡导合理、健康的饮食文化,建立制止餐饮浪费行为长效机制。近日已有多个地方的餐饮行业协会发出倡议,提醒消费者适度适量点餐,并将剩餐打包带走,做到光盘不剩菜。塑料包装及一次性餐具市场体量巨大,是可降解塑料最大的应用领域。

3、快递包装绿色化

可降解塑料在一定条件下可在较短时间内被分解成二氧化碳和水,是应对“白色污染”和“海洋塑料污染”的有效方法。数据显示,2019年,中国快递业务总量达630亿件,且仍保持较快增速,预计到2020年有望突破700亿件。快递包装的绿色转化为可降解塑料行业带来了新的机遇。

2015-2020年我国快递业务总量(亿件)

数据来源:国家邮政局(chenj)

相关行业分析报告参考《2020年中国可降解塑料市场现状分析报告-市场深度调研与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。