杀虫剂(Insecticide)是指杀死害虫的一种药剂,如甲虫、苍蝇、蛴螬、鼻虫、跳虫以及近万种其他害虫。杀虫剂的使用先后经历了几个阶段:最早发现的是天然杀中剂及无机化合物,但是它们作用单一、用量大、持效期短;有机氯、有机磷和氨基甲酸酯等有机合成杀虫剂,它们的特征是高效高残留或低残留,其中有不少品种对哺乳动物有高的急性毒性。主要用于防治农业害虫和城市卫生害虫的药品.使用历史长远、用量大、品种多。在二十世纪,农业的迅速发展,杀虫剂令农业产量大升。但是,几乎所有杀虫剂都会严重地改变生态系统,大部分对人体有害,其它的会被集中在食物链中。

参考观研天下发布《2018年中国化学农药杀虫剂行业分析报告-市场运营态势与发展前景研究》

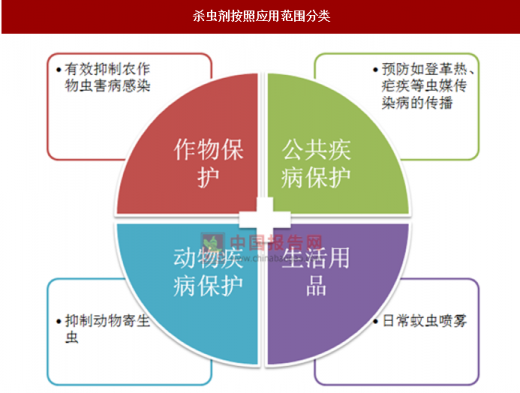

根据应用范围,杀虫剂市场主要划分为四大类别:

杀虫剂按照应用范围分类

资料来源:公开资料整理

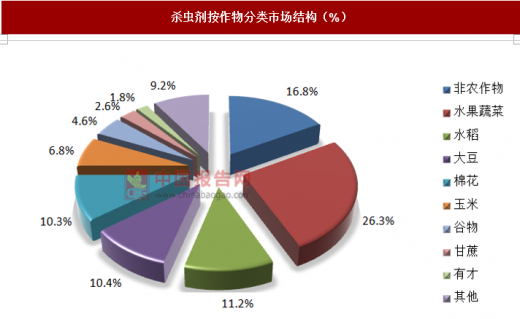

杀虫剂按作物分类市场结构(%)

资料来源:中国报告网整理

根据国家统计局数据显示,2017年我国杀虫剂产量59.7万吨,同比增长10.5%。杀虫剂进口量为1.0万吨,同比下降14.0%,进口金额1.30亿美元,同比下降14.0%;杀虫剂出口量为31.6万吨,同比增长15.6%,出口金额11.68亿美元,同比增长22.6%。

2017年我国农药产品进出口贸易额情况(亿美元,%)

资料来源:国家统计局,中国报告网整理

2017年我国农药产品进出口数量情况情况(万吨,亿美元,%)

资料来源:国家统计局,中国报告网整理

2017年,杀虫剂价格指数(CAPI)整体亦大幅回升,在三大类中涨幅最大。12月,杀虫剂价格指数达119.16,为近3年最高值,环比上涨2.71%,同比大涨59.61%,较年初1月上涨51.05%。整体来看,除3月和7月略有小幅下跌(环比分别下跌1.02%和0.20%)外,杀虫剂价格指数基本维持不断上涨态势。

近几年我国杀虫剂市场呈现出以下趋势:

(1)我国本币前几年处于贬值的通道中,某种程度有利于属于外向型经济的农药产品出口,而杀虫剂出口量增幅大于金额的增幅,说明出口的盈利能力增加有限,价格战仍然充斥着市场;

(2)节能减排、环保要求提高增加企业成本;

(3)近期有关农药产业多重法规、政策密集出台,2017年一号文件再提农药化肥使用零增长,新版《农药管理条例》、2018年《环保税法》的实施,以及环保高压常态化,各种政策叠加最大程度约束供给端,导致企业供给成本增加;

(4)极端气候频发对病虫草害发生趋势难以预测,流通渠道库存增多;

(5)国际巨头纷纷联姻,国际市场植保业务的集中度得到空前的提高。国内企业在资金链和产业链短板愈加明显,外企占据中国市场份额达到30%之多,而且短短6年之内提高10个百分点,国际巨头抢滩国内市场进程明显加快,农药企业“焦虑”情绪正在蔓延。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。