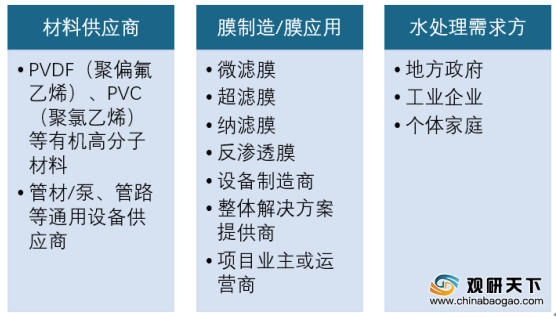

上游方面:高分子材料是水处理分离膜制造中的重要原材料,按照特性一般可分为塑料、橡胶、纤维、粘合剂、涂料、功能材料和复合材料等。其中,聚氯乙烯(PVC) 是世界上产量最大的通用塑料。2012-2019年我国PVC产量总体保持稳步上升的趋势。2019年中国PVC产量达1874万吨,同比增长7.31%。

现阶段,我国PVC企业包括内蒙君正、三友化工、氯碱化工等。

企业名称 |

主营业务 |

企业竞争优势 |

内蒙君正 |

涵盖发电、石灰石开采、生石灰烧制、电石生产、烧碱制备、乙炔法聚氯乙烯制备、硅铁冶炼等环节,主要产品包括聚氯乙烯树脂、烧碱、电石、硅铁、水泥熟料等 |

1. 成本优势:公司所处的乌海周边煤炭开采和加工企业密集,大量低成本的电煤用于公司自备电厂发电,公司发电成本优势明显 |

2. 管理和技术优势:公司在冶金、电力、氯碱化工等行业积累了丰富的运营及管理经验,通过引进国际先进技术、装备和先进经验,并在生产中广泛应用,使得公司技术装备达到行业领先水平 |

||

3. 区位优势:公司周边资源十分富足,储有煤炭,铁,硅,石灰石,石膏,耐火粘土(煤系硬质高岭土)等30多种金属,非金属矿藏。公司的煤炭供应集中在距园区20-50公里以内,运输非常便捷 |

||

三友化工 |

从事粘胶短纤维、纯碱、烧碱、聚氯乙烯、混合甲基环硅氧烷等系列产品的生产、销售 |

1. 规模优势:公司纯碱年产能340万吨,粘胶短纤维年产能50万吨,已成为纯碱、粘胶短纤的双龙头企业。有机硅单体年产能20万吨,是华北最大的有机硅生产基地。公司正在建设20万吨/年功能化、差别化粘胶短纤项目,项目建成后公司粘胶短纤维年产能将达到70万吨 |

2. 循环经济优势:司在国内首创了以“两碱一化”为主,热力供应、精细化工等为辅的较为完善的循环经济体系,以氯碱为中枢,纯碱、粘胶短纤维、有机硅等产品上下游有机串联,实施资源的循环利用和能量的梯级利用 |

||

3. 技术优势:先后参与了纯碱环保标准,粘胶短纤维、工业碳酸钠、高白度粘胶短纤维等12项国家标准、10项行业标准的制定;开发了低盐纯碱等上百个新品种,249项技术获得了国家专利,84项获得省部级科技进步奖,36项新产品填补国内、省内空白 |

||

氯碱化工 |

烧碱、氯、氢、氟和聚氯乙烯系列化工原料及加工产品;化工机械设备、生产用化学品、原辅材料、包装材料,储罐租赁及仓储等 |

1. 运营优势:公司在化工区实施一体化商业模式, 提高了公司长期稳定生存和发展的能力,也为下游客户获得长期稳定可靠的氯碱产品供应提供了保障 |

2. 技术优势:2019年,对氯化氢催化氧化制氯气催化剂持续进行改进优化,改进后催化剂在单管试验装置中连续稳定运行超过8000小时;催化剂、反应器和生产工艺三个关键技术方面获得了5项授权专利;完成了3万吨/年催化氧化法HCl回收循环利用产业化项目可行性研究报告编制 |

||

3.营销平台优势:是国内最早出口烧碱的企业,建有强大的国际销售平台和原盐进口平台 |

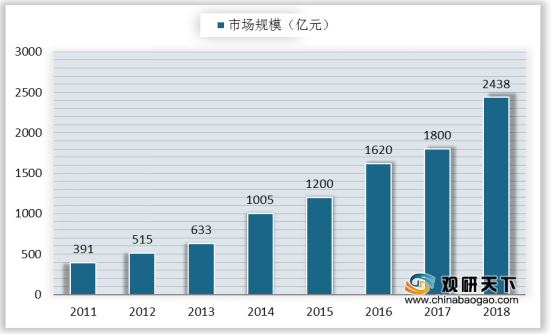

中游方面:我国的水处理分离膜技术起步较晚,但运用膜技术的项目数量和规模增速较快。近年来,我国分离膜行业已经步入一个快速成长期,市场规模由2011年的391亿元增至2018年的2438亿元。

现阶段,我国水处理分离膜行业相关企业主要包括北京碧水源科技股份有限公司、天津膜天膜科技股份有限公司、三达膜环境技术股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

北京碧水源科技股份有限公司 |

污水处理和污水资源化领域的技术研究与开发、设备制造与销售、工程设计与承包建设、技术服务、托管运营等 |

1. 技术创新优势:公司专注于膜技术的研发,主要集中在新型全系列膜材料开发优化、设备制造及应用技术、以及绿色生产三大领域 |

2. 商业模式优势:自2007年起,碧水源便 与全国超30多个省市国有水务公司以PPP模式组建超40家合资公司,处理能力达到1500万吨/日,服务人口超过6000万 |

||

天津膜天膜科技股份有限公司 |

从事超、微滤膜及膜组件的研发、生产和销售,并以此为基础向客户提供专业膜法水资源化整体解决方案,包括技术方案设计、工艺设计与实施、膜单元装备集成及系统集成、运营技术支持与售后服务等 |

1.专利优势:研发项目26项,公司累计拥有国家专利44项,其中发明专利27项、实用新型专利8项、外观型专利8项,获得授权美国发明专利1项 |

2. 人才优势:公司研发人员92人,占公司员工总数的17.66%。核心技术人员成功获批天津市“青年科技优秀人才”和天津市“131人才工程”第一层次人才 |

||

三达膜环境技术股份有限公司 |

环境保护与资源综合利用技术与设备的开发、设计、制造及安装;膜设备及其他分离设备与过滤设备;污水处理等 |

1. 技术优势:公司自主研发的净水新材料纳滤芯攻克了纳滤净水材料无法选择性分离有害离子和有益微量元素的难题。公司的中空纤维膜产品在膜通量等性能指标优于国内外同类产品,并实现部分进口替代 |

2. 经验优势:公司作为国内领先的工业料液分离和膜法水处理成套设备提供商,在制药工业、生物化工、食品饮料、石化冶金等多个工业子行业等领域积累了大量的项目实施经验,具有较强的项目实施经验优势 |

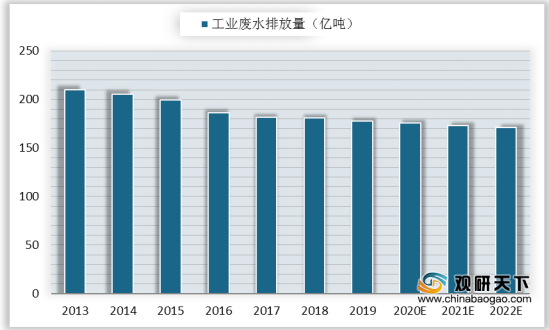

下游方面:分离膜下游行业为水处理需求方,随着我国水资源短缺、水源污染严重等问题日渐突出,各领域对水处理分离膜的需求愈加强劲。我国仍处于工业化和城镇化高速发展阶段,虽然绿色经济的发展理念不断深入人心,2013-2019年国内工业废水排放逐年下降,但 仍保持较高水平,预计2022年国内工业废水排放量仍然高达171亿吨。我国工业废水处理形势依然严峻,而造纸行业是传统的用水大户,也是造成水污染的重要污染源之一,其废水排放量在整个工业中的占比居高不下,成为水处理分离膜的主要需求市场。

现阶段,我国造纸行业包括山鹰纸业、晨鸣纸业、景兴纸业等公司。

企业名称 |

主营业务 |

企业竞争优势 |

山鹰纸业 |

纸、纸板、纸箱制造,公司生产产品出口及公司生产、科研所需的原辅材料、机械设备、仪器仪表、零配件进口,废纸回收等 |

1. 产业链优势:公司是目前国内少数拥有废纸收购渠道、包装原纸生产、纸板、纸箱生产制造的企业之一, 较为完整的产业链可以使公司具有较强的成本控制能力 |

2. 设备及技术优势:公司引进了国外一流造纸设备和技术,机器设备自动化程度高,吨纸平均综合能耗、平均取水量较低,产品质量稳定性居行业前列,核心技术达到国际先进水平 |

||

晨鸣纸业 |

机制纸、纸板等纸品和造纸原料、造纸机械的生产加工、销售 |

1. 规模优势:作为中国造纸行业龙头企业,通过多年的发展,公司目前已形成年产浆纸产能850多万吨,具备与国际造纸企业相抗衡的规模 |

2. 产品优势:近年来,公司产品逐步形成了以印刷用纸、包装用纸、办公用纸、工业用纸、生活用纸五大品类体系,以高档文化纸、铜版纸、白卡纸、新闻纸、轻涂纸、复印纸、工业用纸、特种纸、生活纸为主导的高中档并举的九大系列产品结构,成为中国造纸行业中产品品种最多的公司 |

||

景兴纸业 |

绿色环保再生纸、特种纸及其它纸品及纸制品、造纸原料的制造和销售;废纸的收购;与纸相关产品的进出口业务 |

1. 地域优势:公司所处的长三角地区为中国经济最为发达地区,制造业密集并具有旺盛的需求 |

2. 工艺及技术装备的优势:公司近年来新增产能,均引进了国外一流造纸设备和技术,装备优良自动化程度高,公司吨纸消耗水平、产品质量稳定性居行业前列,核心技术达到国际先进水平 |

相关行业分析报告参考《2020年中国水处理分离膜行业投资分析报告-市场现状与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。