涂料通常是以树脂或油为主,并加或不加颜、填料,用有机溶剂或水调制而成的粘稠液体,也出现了以固体形态存在的涂料新品种如粉末涂料。各类涂料不论涂料品种的形态(液体或固体)如何,至少应由两种或三种基本成分组成。即分为主要成膜物质;次要成膜物质和辅助成膜物质。涂料能涂敷于底材表面并形成坚韧连续涂膜(漆膜)的液体或固体高分子材料。旧称油漆、漆。主要用来对被涂表面起到装饰与保护作用。有些涂料还具有特定的功能,如耐高温、耐寒、防辐射等。涂料广泛应用于建筑、船舶、车辆、金属制品等方面。

参考观研天下发布《2018年中国涂料市场分析报告-行业运营态势与发展前景预测》

按照涂料使用类型,涂料一般分为建筑涂料和工业涂料,近几年两者产量大约为3:7,建筑涂料大约占30%,工业涂料大约占70%。

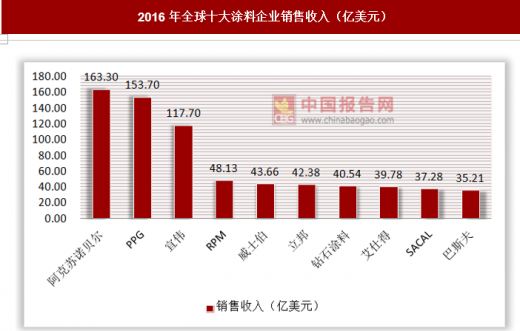

据统计和测算,2014年至2018 年,全球涂料产值年复合增长率约在5%以上。从地区分布来看,亚太、欧洲和北美是全球涂料行业的领先地区,全球涂料前十大企业均为该三个地区的企业。以2016年为例,阿克苏诺贝尔、PPG和宜伟分列全球涂料企业销售收入前三甲。

2016年全球十大涂料企业销售收入(亿美元)

资料来源:中国报告网整理

亚太地区的涂料产量逐年增长,已成为全球最大的涂料生产地区,过去几年亚太地区涂料产量均在全球的40%以上,居于首位,特别是中国和印度等国家,已成为世界涂料市场的焦点,带动了全球涂料行业不断发展。

目前,中国是全球最大的涂料生产国。根据国家统计局的数据显示,2016年我国涂料年产量1899.78万吨,2017年我国涂料产量跨过2000万吨门槛。

2013-2017年我国涂料产量(万吨)

资料来源:国家统计局,中国报告网整理

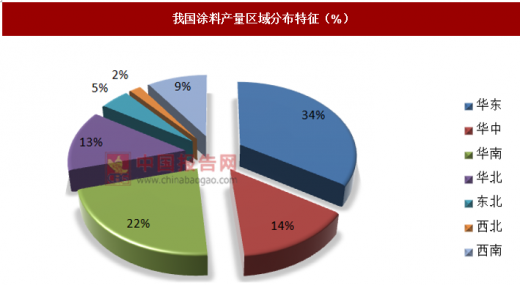

从地域上看,我国由于经济发展的地区不均衡,涂料行业产量区域性特征比较明显,近年来,华东、华南和华中地区生产了全国70%的涂料。

我国涂料产量区域分布特征(%)

资料来源:国家统计局,中国报告网整理

目前,涂料行业正朝着环保性、功能性、涂料涂装一体化三大方向发展。其中水性涂料是今后涂料行业的一个大的发展方向和趋势,首先他以环保取胜,能够抓住人心。

水性涂料是涂料市场上一种比较新型的涂料,很多人对于水性涂料并没有正确的认识,水性涂料相对于溶剂性油漆涂料,具有以下特点:

特点一:水性涂料以水作溶剂,节省大量资源;水性涂料消除了施工时火灾危险性;降低了对大气污染;水性涂料仅采用少量低毒性醇醚类有机溶剂,改善了作业环境条件。一般的水性涂料有机溶剂(占涂料)在10%~15%之间,而阴极电泳涂料已降至1.2%以下,对降低污染节省资源效果显著。

特点二:水性涂料在湿表面和潮湿环境中可以直接涂覆施工;水性涂料对材质表面适应性好,涂层附着力强。

特点三:水性涂料涂装工具可用水清洗,大大减少清洗溶剂的消耗。

特点四:水性涂料电泳涂膜均匀、平整。展平性好;内腔、焊缝、棱角、棱边部位都能涂上一定厚度的涂膜,有很好的防护性;电泳涂膜有最好的耐腐蚀性,厚膜阴极电泳涂层的耐盐雾性最高可达1200h。

随着中国经济持续增长,基础设施的持续投入建设,人们环保意识的逐渐增强,更加健康环保的水性涂料业必将迎来更广阔的发展空间。水性木器漆、水性防腐漆、水性防锈漆、水性金属漆等新产品将逐渐占据涂装的主导地位。面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。