目前,LFT产业发展主要由汽车工业所推动。在汽车领域,长纤维增强热塑性塑料是轻量化的未来,其中LFT-D和LFT-G是发展最快的。而LFT-G由于非常适用于注塑成型,所以在最终产品的几何复杂度和大批量生产上有很大优势。事实上,对于注塑产品,长纤维增强塑料的各向同性要优于短纤维。

| 性能 |

拉伸模量, GPa |

拉伸强度, MPa |

弯曲模量, GPa |

弯曲强度,MPa |

Izod缺口冲击强度, kJ/m2 |

热变形温度,℃ |

收缩率,% |

|

| 23℃ |

-30℃ |

|||||||

| PA66-LGF504 (A3WG10 LF) |

16.4/13 |

275/188 |

15.4/11.9 |

390/290 |

29/26 |

32/30 |

260 |

0.75 |

| PA66-GF50 (A3WG10) |

17 |

240 |

15.3 |

360 |

15 |

13 |

256 |

10 |

具体来看,LFT-G的主要塑料包括PP、PA6、PA66、PBT、TPU、PPA、PPS等。以RTP的长玻纤增强不同塑料为例,展示不同塑料基材的力学性能;RTP产品种类涵盖了普通塑料、工程塑料和高温塑,并且通过各种复杂结构模具的注塑实现材料的轻量化应用。

| 材料 |

PP |

PA66 |

PPA |

PPS |

PEI |

PEEK |

| 纤维含量,wt% |

VLF50 |

VLF50 |

VLF50 |

VLF50 |

VLF50 |

VLF50 |

| 密度, g/cm3 |

1.33 |

1.57 |

1.64 |

1.73 |

1.68 |

1.70 |

| 拉伸强度, MPa |

140 |

260 |

275 |

170 |

195 |

230 |

| 拉伸模量, GPa |

12.5 |

16 |

18 |

18.5 |

17 |

17 |

| 弯曲强度,MPa |

220 |

400 |

400 |

290 |

290 |

350 |

| 弯曲模量, GPa |

11 |

15 |

18 |

18.5 |

17 |

18 |

| Izod缺口冲击强度,

kJ/m2 |

28 |

34 |

38 |

25 |

20 |

18 |

| 热变形温度,℃ (1.8MPa) |

155 |

250 |

288 |

265 |

207 |

315 |

| 收缩率,% (48h,流动方向) |

0.2 |

0.18 |

0.2 |

0.15 |

0.15 |

0.2 |

与此同时,根据LFT-G供应商Celanese的长玻纤、长碳纤和芳纶纤维增强PA66为例,Celanese的芳纶增强塑料在轻量化、耐摩擦、减小震动和噪音方面具有较大的优势。

| 材料 |

PA66-LGF40 |

PA66-CF40 |

PA66-AF354 |

| 纤维含量,wt% |

长玻纤40 |

长碳纤40 |

芳纶35 |

| 密度, g/cm3 |

1.46 |

1.34 |

1.22 |

| 拉伸强度, MPa |

180/160 |

294 |

120 |

| 拉伸模量, GPa |

13.7/10 |

30.9 |

9.2 |

| 弯曲强度,MPa |

260/250 |

455 |

180 |

| 弯曲模量, GPa |

12.6/10 |

26 |

7.8 |

| Izod缺口冲击强度,

kJ/m2 |

24/18.5 |

23 |

15 |

| 热变形温度,℃ (1.8MPa) |

255 |

250 |

246 |

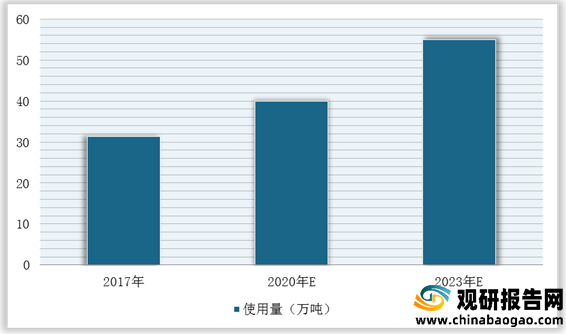

综上所述,在汽车、航空等轻量化和高性能趋势下,长纤维增强热塑性塑料凭借着着强度、尺寸稳定性和长期使用性等优势,将得到最大化的使用。据全球工业分析师公司发布的一份报告分析,2017年全球LFT的用量达到31.34万吨,2020年约为**万吨,预计2023年将达到**万吨。

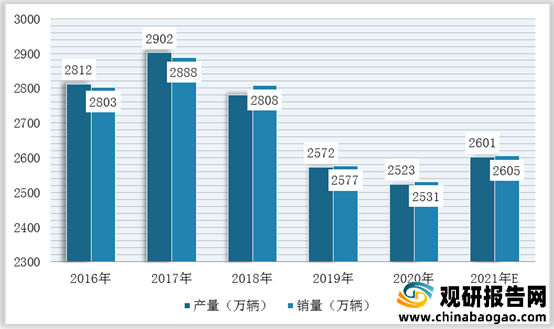

同时,在国内市场,根据汽车工业协会相关资料显示,2020年度或将是中国汽车市场的峰底年份,2021年将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。由此可见,我国长纤维增强热塑性塑料行业市场发展空间大。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。