参考中国报告网发布《2017-2022年中国电解铝市场产销调研及投资商机研究报告》

2016年以来受益供给侧结构性改革和基建地产需求拉动经济启稳,行业供需面向好,铝价底部反弹和行业利润回升刺激行业新增产能回潮,新增产能的投放进一步加剧行业产能过剩情况。截至2016年12月末,据协会统计国内已建成电解铝产能4320万吨,当年国内电解铝产量3250万吨,行业产能利用率75%,较全球产能利用水平低五个百分点;据百川资讯统计2017年前6月电解铝产能继续增加,截至6月中旬国内新增投产电解铝产能213万吨,年内有望新投产在建产能346万吨。这与“三去一降一补”明显相悖,无论在能源层面还是资源层面我国都难以支撑如此大规模的电解铝行业扩张幅度。

1、电解铝行业的高载能属性

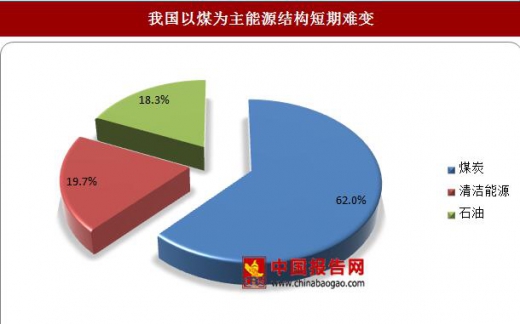

我国在巴黎气候协定中习主席做出四点承诺,其中提出的自主贡献目标之一是到2030年单位GDP碳排放相较2005年下降60%-65%,非化石能源占一次能源消费比重达到20%左右。我国能源结构以化石能源为主,2016年煤炭消费占能源消费总量占比仍高达62%,不调整能源结构无法实现碳排放指标。

我国电解铝行业吨铝耗电13000度以上,基本火力发电为主,是高载能产品。生产和出口电解铝产能相当于消耗和出口能源。电解铝产能的大幅扩张伴随着大量火力发电污染环境,带来雾霾等负面影响较大,不符合绿色发展理念。电解铝最为最高耗能行业,2016年电解铝耗电占全社会用电量的7.5%。在有色金属64品种中电解铝相对是个小行业,却是有色中用电量最高的子行业。

电解铝行业碳排放边界包括炭阳极、电热消耗以及工业过程排放量。估算每生产一吨电解铝直接及间接二氧化碳排放量在12.6吨以上,按照2016年国内电解铝产量3250万吨估算,我国年电解铝生产二氧化碳排放量在4亿吨以上,占我国国内年二氧化碳排放量的5%。同时阳极效应产生的氟化碳在大气中留存时间相当长,且随时间变化GWP(温室变暖潜势力)呈现明显上升趋势,对温室效应影响不容忽视。

据国务院印发的《“十三五”控制温室气体排放工作方案》,我国将于今年启动全国碳排放权交易市场。在全国碳排放权交易市场启动初期,有望纳入电力、水泥、电解铝等数据基础较好的行业,其中电解铝行业碳权配额讨论稿中碳排放核算同时考虑行业直接及间接碳排放量,且电力环节消耗的碳排放将采用全国统一电网排放因子进行估算。碳排放市场的启动将促使电解行业面临更加硬性的环保约束条件。

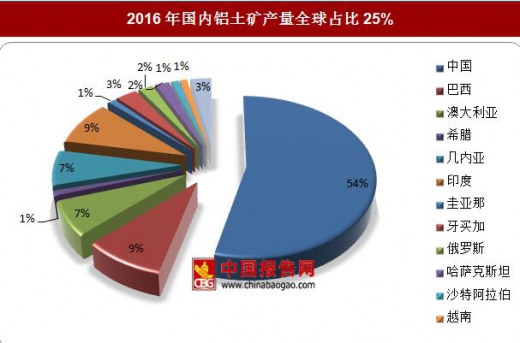

2、国内铝土矿资源禀赋局限

2016年国内电解铝产量占全球的54%以上,而我国铝土矿全球产量占比仅为25%。目前国内需要的铝土矿资源一半以上依赖进口,进口铝土矿和进口氧化铝都属于资源的进口,两者相加进口占比超60%。而从国内资源禀赋来看,我国铝土矿储量全球占比仅为静态可采年限仅为15年,远低于世界平均水平。相较于澳大利亚、几内亚、巴西、越南、印尼等国铝土矿多以工业品级较高的三水铝石和一水软铝石不同,我国98%以上的铝土矿资源为较难冶炼的一水硬铝石,铝土矿质量较低,且以中低品级矿石为主,7以下铝硅比铝土矿资源占比70%。我国铝土矿资源禀赋局限加之较高的进口依赖度使得我国在资源保障方面存在不确定性。

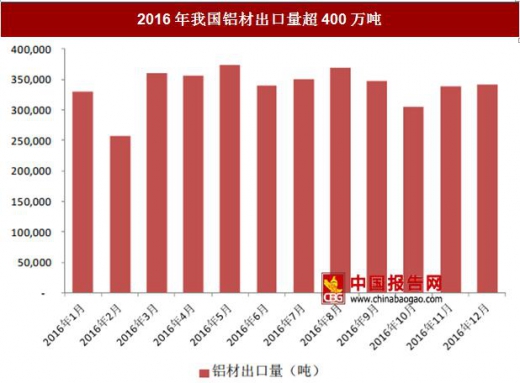

3、铝材出口贸易摩擦纷争加剧

在下游铝加工领域,我国已经成为铝材出口大国。2016年我国铝材出口量超400万吨,其中铝箔年出口量从2009年的35万吨增长至2016年的108万吨,同期铝板带出口量从84.5万吨增加至164万吨,铝型材出口量从57万吨增长至120万吨。迅猛发展的铝行业对海外铝加工业带来较大冲击。2016年奥巴马G20峰会特别提出我国电解铝产能过剩的问题形成压力。2017年3月28日,美国商务部公告对中国进口铝箔发出反倾销反补贴调查。铝行业已成为贸易摩擦新焦点。

2016年以来受益供给侧结构性改革和基建地产需求拉动经济启稳,行业供需面向好,铝价底部反弹和行业利润回升刺激行业新增产能回潮,新增产能的投放进一步加剧行业产能过剩情况。截至2016年12月末,据协会统计国内已建成电解铝产能4320万吨,当年国内电解铝产量3250万吨,行业产能利用率75%,较全球产能利用水平低五个百分点;据百川资讯统计2017年前6月电解铝产能继续增加,截至6月中旬国内新增投产电解铝产能213万吨,年内有望新投产在建产能346万吨。这与“三去一降一补”明显相悖,无论在能源层面还是资源层面我国都难以支撑如此大规模的电解铝行业扩张幅度。

行业新增产能回潮

资料来源:百川资讯,中国报告网整理

2016年以来铝价明显反弹

资料来源:百川资讯,中国报告网整理

1、电解铝行业的高载能属性

我国在巴黎气候协定中习主席做出四点承诺,其中提出的自主贡献目标之一是到2030年单位GDP碳排放相较2005年下降60%-65%,非化石能源占一次能源消费比重达到20%左右。我国能源结构以化石能源为主,2016年煤炭消费占能源消费总量占比仍高达62%,不调整能源结构无法实现碳排放指标。

我国电解铝行业吨铝耗电13000度以上,基本火力发电为主,是高载能产品。生产和出口电解铝产能相当于消耗和出口能源。电解铝产能的大幅扩张伴随着大量火力发电污染环境,带来雾霾等负面影响较大,不符合绿色发展理念。电解铝最为最高耗能行业,2016年电解铝耗电占全社会用电量的7.5%。在有色金属64品种中电解铝相对是个小行业,却是有色中用电量最高的子行业。

电解铝行业碳排放边界包括炭阳极、电热消耗以及工业过程排放量。估算每生产一吨电解铝直接及间接二氧化碳排放量在12.6吨以上,按照2016年国内电解铝产量3250万吨估算,我国年电解铝生产二氧化碳排放量在4亿吨以上,占我国国内年二氧化碳排放量的5%。同时阳极效应产生的氟化碳在大气中留存时间相当长,且随时间变化GWP(温室变暖潜势力)呈现明显上升趋势,对温室效应影响不容忽视。

据国务院印发的《“十三五”控制温室气体排放工作方案》,我国将于今年启动全国碳排放权交易市场。在全国碳排放权交易市场启动初期,有望纳入电力、水泥、电解铝等数据基础较好的行业,其中电解铝行业碳权配额讨论稿中碳排放核算同时考虑行业直接及间接碳排放量,且电力环节消耗的碳排放将采用全国统一电网排放因子进行估算。碳排放市场的启动将促使电解行业面临更加硬性的环保约束条件。

我国以煤为主能源结构短期难变

资料来源:统计局,中国报告网整理

我国单位GDP能耗降低率(%)

资料来源:统计局,中国报告网整理

2、国内铝土矿资源禀赋局限

2016年国内电解铝产量占全球的54%以上,而我国铝土矿全球产量占比仅为25%。目前国内需要的铝土矿资源一半以上依赖进口,进口铝土矿和进口氧化铝都属于资源的进口,两者相加进口占比超60%。而从国内资源禀赋来看,我国铝土矿储量全球占比仅为静态可采年限仅为15年,远低于世界平均水平。相较于澳大利亚、几内亚、巴西、越南、印尼等国铝土矿多以工业品级较高的三水铝石和一水软铝石不同,我国98%以上的铝土矿资源为较难冶炼的一水硬铝石,铝土矿质量较低,且以中低品级矿石为主,7以下铝硅比铝土矿资源占比70%。我国铝土矿资源禀赋局限加之较高的进口依赖度使得我国在资源保障方面存在不确定性。

2016年国内电解铝产量全球占比54%

资料来源:世界铝业协会,中国报告网整理

2016年国内铝土矿产量全球占比25%

资料来源:USGS,中国报告网整理

2016年我国铝土矿资源储量占比不足4%

资料来源:USGS,中国报告网整理

我国铝土矿静态储采比远低于世界平均水平

资料来源:USGS,中国报告网整理

3、铝材出口贸易摩擦纷争加剧

在下游铝加工领域,我国已经成为铝材出口大国。2016年我国铝材出口量超400万吨,其中铝箔年出口量从2009年的35万吨增长至2016年的108万吨,同期铝板带出口量从84.5万吨增加至164万吨,铝型材出口量从57万吨增长至120万吨。迅猛发展的铝行业对海外铝加工业带来较大冲击。2016年奥巴马G20峰会特别提出我国电解铝产能过剩的问题形成压力。2017年3月28日,美国商务部公告对中国进口铝箔发出反倾销反补贴调查。铝行业已成为贸易摩擦新焦点。

2016年我国铝材出口量超400万吨

资料来源:百川资讯,中国报告网整理

铝材贸易纷争不断

资料来源:USITC,欧盟,中国报告网整理

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。