参考中国报告网发布《2017-2022年中国PTA产业运营格局态势及十三五投资价值评估报告》

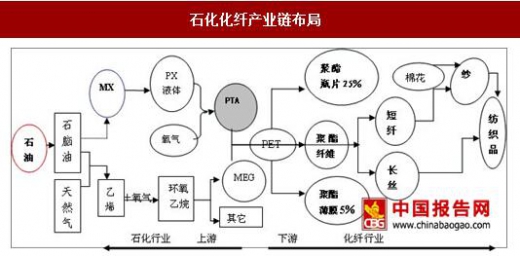

PX是PTA的原料之一,它是“原油—石脑油—PX—PTA—PET—化纤—织造”的全产业链中的重要一环。为获取上游原料,许多民营长丝或PTA巨头进军上游。

长丝和PTA企业之所以选择自产原材料,主要有两方面原因

第一是国内PX供应明显不足,不能满足企业需求。我国PX总产能为1397万吨,2016年消费量为2207万吨,自给率仅为44%。若开工率为100%,供应缺口仍然有810万吨,自给率也仅有63%左右。同时,长丝和PTA的下游行业纺织业景气指数却不断上行,未来可能继续向好。这些企业面临着下游需求向好,而上游原材料国内供应不足的窘境,因此有动力向上游延伸产业链。

第二,我国不掌握PX定价权,企业面临原材料价格风险。2016年,我国PX总进口量为1236吨。其中从韩国进口545万吨,占总进口量的47%,占总表观消费量的26%。在国内PX消费高度依赖周边国家,产能产量提升有限的环境下,我国PX生产企业在市场上基本不掌握PX的定价权。从下图也可以看出,当石油价格处于高位时,韩国的PX比我国PTA价格波动幅度更大。对于PTA和长丝企业来说,原材料价格风险不可控会增加营业成本,降低企业利润。

出于以上两个原因,PTA和长丝巨头需要进军上游。我国主要的民营炼化项目有浙江石化4000万吨炼化一体化项目、恒力股份2000万吨炼化一体化项目、盛虹石化1600万吨炼化一体化项目、恒逸石化800万吨炼化一体化项目。尤其是浙江石化、恒力石化这两个项目,在全球都属于超大型的炼化一体化项目,预计投资总额达2000亿以上。

长丝和PTA进军上游后,能够完善全产业链,发挥成本优势。以恒力炼化项目为例,项目建成后,每年可生产芳烃450万吨以及汽柴油和航空煤油等产品,恒力石化所需PTA生产原料二甲苯基本可以实现自给自足,减少对外采购二甲苯的中间环节,降低采购成本。炼化业务置入使“芳烃—PTA—聚酯—民用丝及工业丝”的完整产业链形成,产业链延长以及炼化一体化的形成有助于提高上市公司经营稳定性。

PX是PTA的原料之一,它是“原油—石脑油—PX—PTA—PET—化纤—织造”的全产业链中的重要一环。为获取上游原料,许多民营长丝或PTA巨头进军上游。

石化化纤产业链布局

资料来源:中国报告网整理

长丝和PTA企业之所以选择自产原材料,主要有两方面原因

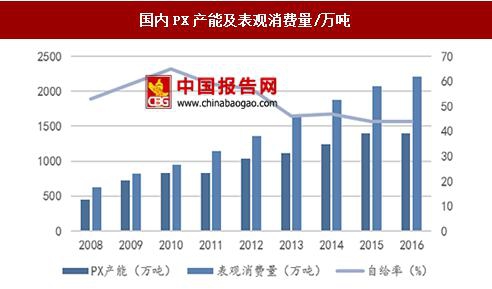

第一是国内PX供应明显不足,不能满足企业需求。我国PX总产能为1397万吨,2016年消费量为2207万吨,自给率仅为44%。若开工率为100%,供应缺口仍然有810万吨,自给率也仅有63%左右。同时,长丝和PTA的下游行业纺织业景气指数却不断上行,未来可能继续向好。这些企业面临着下游需求向好,而上游原材料国内供应不足的窘境,因此有动力向上游延伸产业链。

国内PX产能及表观消费量/万吨

数据来源:中国报告网整理

柯桥纺织总景气指数

数据来源:中国报告网整理

第二,我国不掌握PX定价权,企业面临原材料价格风险。2016年,我国PX总进口量为1236吨。其中从韩国进口545万吨,占总进口量的47%,占总表观消费量的26%。在国内PX消费高度依赖周边国家,产能产量提升有限的环境下,我国PX生产企业在市场上基本不掌握PX的定价权。从下图也可以看出,当石油价格处于高位时,韩国的PX比我国PTA价格波动幅度更大。对于PTA和长丝企业来说,原材料价格风险不可控会增加营业成本,降低企业利润。

FOB韩国PX价格和CFR中国PTA价格

数据来源:中国报告网整理

出于以上两个原因,PTA和长丝巨头需要进军上游。我国主要的民营炼化项目有浙江石化4000万吨炼化一体化项目、恒力股份2000万吨炼化一体化项目、盛虹石化1600万吨炼化一体化项目、恒逸石化800万吨炼化一体化项目。尤其是浙江石化、恒力石化这两个项目,在全球都属于超大型的炼化一体化项目,预计投资总额达2000亿以上。

主要民营炼化项目规模对比

资料来源:中国报告网整理

长丝和PTA进军上游后,能够完善全产业链,发挥成本优势。以恒力炼化项目为例,项目建成后,每年可生产芳烃450万吨以及汽柴油和航空煤油等产品,恒力石化所需PTA生产原料二甲苯基本可以实现自给自足,减少对外采购二甲苯的中间环节,降低采购成本。炼化业务置入使“芳烃—PTA—聚酯—民用丝及工业丝”的完整产业链形成,产业链延长以及炼化一体化的形成有助于提高上市公司经营稳定性。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。