受益于环保等因素改善供需格局的影响,本次染料行业自 17 年年底进入景气提升周期,甚至在 17 年 12 月出现了罕见的淡季涨价。从 17 年 11 月至今,两大标杆产品分散黑 ECT 300%、活性黑 WNN 200%的成交价分别从 2.6 万/吨上涨至 4.9 万/吨(涨幅为 88%),2.5 万/吨上涨至 3.4 万/吨(涨幅为 36%),而一些品种如艳蓝 2BLN、翠蓝 S-GL 的价格更是已经翻番。

由于染料及其中间体的生产是污染相对较大的行业,且染料的主要生产地区为江浙、湖北、山东等环保重点整治地区,因此环保对于行业供给的影响会长期存在。在此次由苏北两灌园区停产引爆的“环保风暴”中,染料成为受影响最为显著的行业之一,无法满足日益严格环保要求的部分中小染料企业被迫关停,而行业龙头则在销量和价格上均受益明显。参考观研天下发布《2018年中国染料行业分析报告-市场深度调研与发展前景预测》

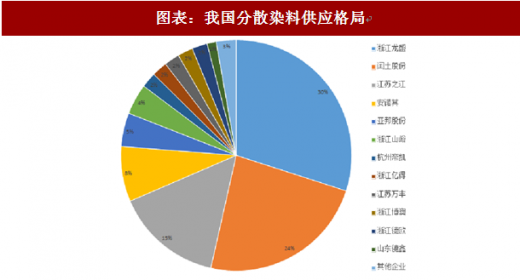

图表:我国分散染料供应格局

资料来源:观研天下整理

受益于环保对于行业格局的显著优化,活性染料近期表现出了类似分散染料的价格走势,出厂均价呈现出供给短缺下的高达 1.2 万/吨的跳涨态势。我们认为,随着长江沿岸和山东等地环保措施的逐渐深入,活性染料的集中度有望向分散染料接近,即所谓的“分散化”。预计在供应平衡趋紧、龙头控制力强化的背景下,活性染料的价格弹性也将显著增强。

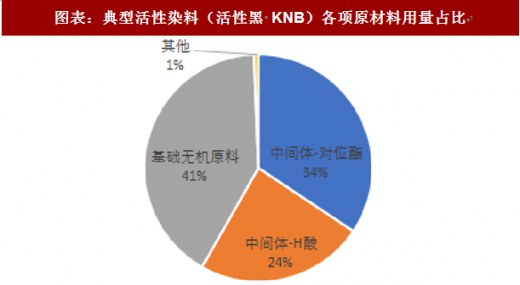

图表:典型活性染料(活性黑 KNB)各项原材料用量占比

资料来源:观研天下整理

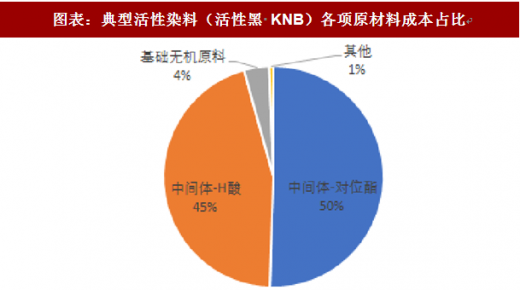

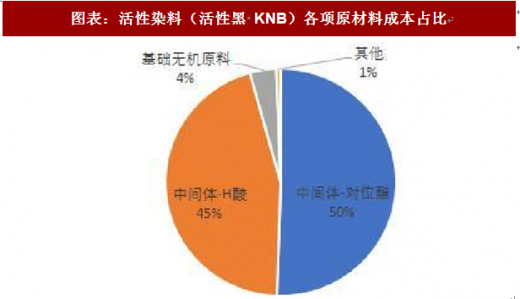

图表:典型活性染料(活性黑 KNB)各项原材料成本占比

资料来源:观研天下整理

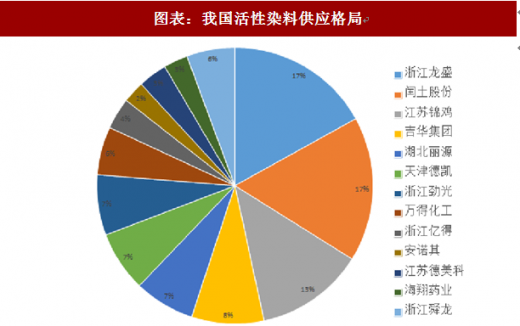

图表:我国活性染料供应格局

资料来源:观研天下整理

伴随着此次染料价格的上涨,作为其直接下游的印染行业的染费也实现了较大幅度的提升,较好地将染料价格传递到了成本占比很低的终端环节。染料在纺服终端的成本占比较低,不足 5%,但是在直接下游印染行业中的成本占比较高,约为 10-15%。同时,我国印染企业数量众多,集中度很低,对于上下游的议价能力均较弱,因此印染企业的涨价传导顺利有利于染料市场的良性发展

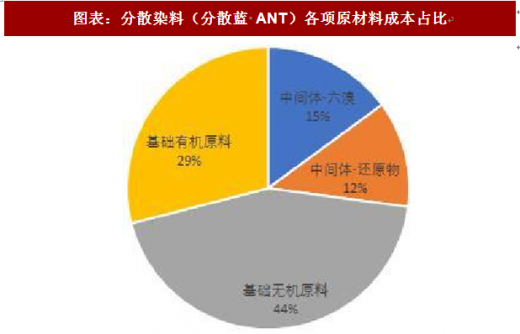

图表:分散染料(分散蓝 ANT)各项原材料成本占比

资料来源:观研天下整理

图表:活性染料(活性黑 KNB)各项原材料成本占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。