1 长江大保护、退城入园全面铺开

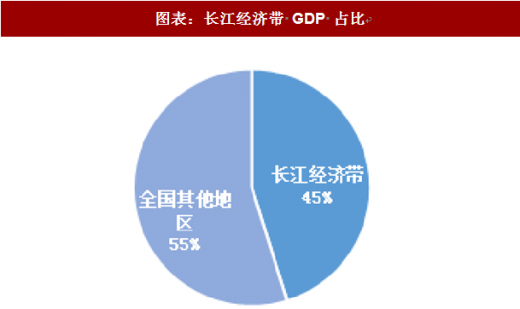

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等 11 个省市,地域面积约 205 万平方公里。经济增速持续高于全国平均水平,在我国发展大局中具有举足轻重的战略地位。参考观研天下发布《2018年中国化工行业认证行业分析报告-市场运营态势与发展趋势预测》

图表:长江经济带覆盖 11 个省市

资料来源:观研天下整理

图表:长江经济带 GDP 占比

资料来源:观研天下整理

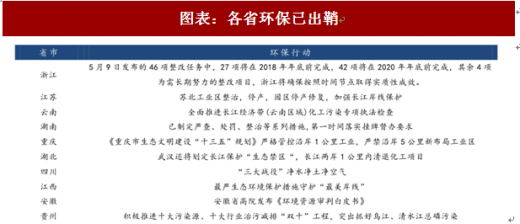

排放不再任性,长江经济带刮起环保风暴。为坚决遏制固体废物非法转移倾倒案件多发态势,确保长江生态环境安全,生态环境部于 2018 年 5 月 9 启动“打击固体废物环境违法行为专项行动”即“清废行动 2018”。“清废行动 2018“督查组在在 11 个省(市)开展为期一周的督查工作,在 2018 年 6 月底前,依法撤销在环境敏感区域内尚存在的化工园区、化工企业;处于岸线 1 公里范围内的化工企业要搬离、进入合规园区。

图表:各省环保已出鞘

资料来源:观研天下整理

2 资本开支延续低迷,行业几无新增供给,周期有望维持景气

根据 2018Q1 申万化工板块(剔除中石化)上市公司报表披露情况,行业资产负债率(整体法)依然位于底部。截至 18Q1 末,行业整体资产负债率 52.07%,环比+0.49 pcts,同比-0.42 pcts。同时可以看出算术平均法得出的行业资产负债率 37.47%,环比-0.11 pcts,同比+0.36 pcts,算术法环比继续下跌说明行业整体负债率的微幅上升主要来源于少数的资产规模较大的行业龙头加杠杆扩产能,如炼化板块近期的民营炼化项目等。

分行业来看,SW 化工 31 个二级子行业中,15 个子行业资产负债率环比下降,16 个子行业环比上升。其中,氟化工、磷化工、炭黑、改性塑料、复合肥、纯碱和农药等行业的资产负债率环比下降幅度较大,涤纶、民爆、粘胶、纺织化学品和合成革等行业资产负债率环比上升幅度较大,其中涤纶子行业主要由于上市公司中几家规模较

大的民营聚酯龙头均有炼化项目在建。

化工行业的在建工程虽然无论是环比还是同比虽有所上升,但行业主要新增在建工程依然集中在聚氨酯、涤纶、粘胶等子行业的龙头企业上,大部分子行业的在建工程增速依然位于底部。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。