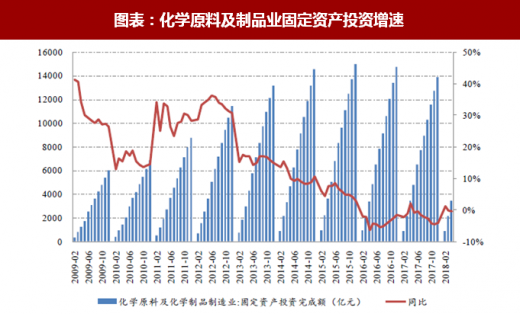

2018年1-4月,化学原料及化学制品制造业共完成固定资产投资3427亿元,同比下滑0.3%。

2009 年以来,我国化工行业的固定资产投资快速增长,导致大宗化学品领域的产能严重过剩。2012 年以来行业固定资产投资增速不断放缓,2016 年全年投资出现负增长,目前增速仍处于低位。随着固定资产投资增速的下台阶,行业产能过剩的局面正在逐步好转,部分去产能初见成效的行业已开始景气复苏。未来随着各子行业供给侧改革的推进,行业供需有望继续呈现结构性的好转。

图表:化学原料及制品业固定资产投资增速

资料来源:观研天下整理

从行业过往运行来看,化工行业盈利与固定资产投资通常存在较强的关联性,通常投资相对于盈利有滞后 1 年左右的周期。然而此轮化工行业盈利自 2016 年下半年开始复苏,行业固定资产投资却一直处于负增长态势。这一现象主要原因是环保标准的提升以及环评、安评审批的趋严限制了企业新建产能。随着化工行业固定资产投资持续位于低位,我国化工行业供应格局有望逐步优化,行业盈利周期有望拉长。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

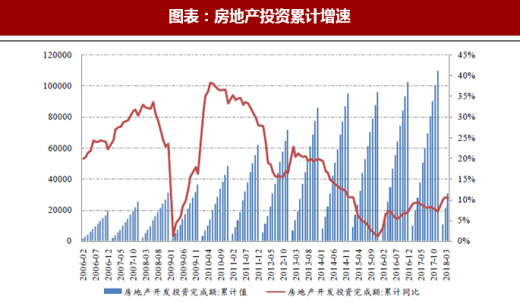

从下游主要行业的情况来看,房地产领域的需求有望保持稳定态势。受益于房地产市场的回暖,房地产新开工面积自 2015 年下半年以来迅速提升,2017 年趋于平稳。今年前 4 月,房地产开工和销售面积分别为 5.18 亿平方米和 4.22 亿平方米,同比增长 7.3%、1.3%,新开工面积增速同比有所提升。房地产固定资产投资增速方面,今年前 4 月,房地产固定资产投资 3.06 万亿元,同比增长 10.3%,同比提升 1 个百分点。目前核心城市房地产库存处于低位,未来在新型城镇化、公共租赁住房市场的推动下,房地产领域的投资有望保持平稳增长,对产业链上大宗化学品的需求带来保障。

图表:房地产新开工面积与销售面积累计增速

资料来源:观研天下整理

图表:房地产投资累计增速

资料来源:观研天下整理

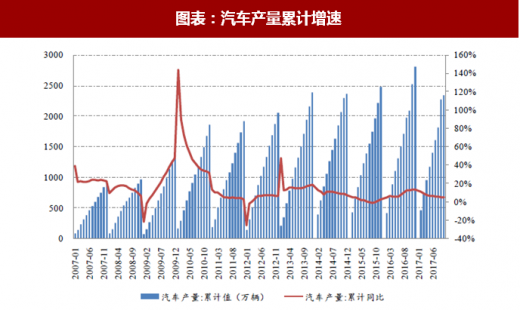

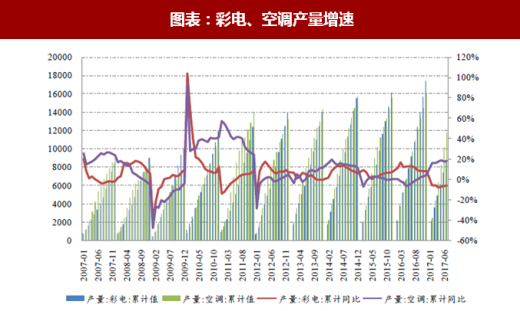

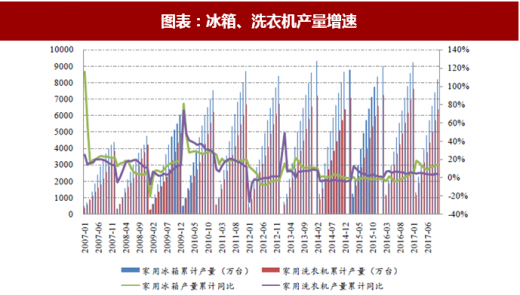

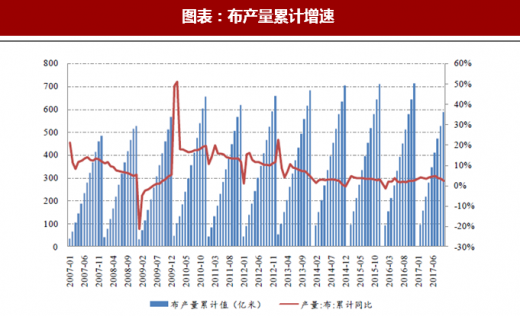

今年 1-4 月,我国汽车累计产量 958.3 万辆,同比增长 0.4%,保持稳定增长态势;家电方面,彩电、空调产量增速实现较快增长,冰箱、洗衣机产量略有下滑。纺织服装方面,1-4 月布产量 184 亿米,同比增长 5.5%,纱产量 1093.4 万吨,同比增长 2.9%,增速保持稳定。总体而言,房地产、家电、纺织等相关领域的需求有所提升,汽车领域需求有所下滑。

图表:汽车产量累计增速

资料来源:观研天下整理

图表:彩电、空调产量增速

资料来源:观研天下整理

图表:冰箱、洗衣机产量增速

资料来源:观研天下整理

图表:布产量累计增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。