2020年新冠疫情爆发后,拜耳美国、巴西等地工厂开工多次出现不可抗力,在自给无法满足情况下其加大海外采购。中国方面,湖北地区生产供应受影响,2020年8月洪灾对乐山福华生产产生影响,且造成库存损失,2021年1月内蒙古某企业发生火灾,至当前时点开工率仅能保持在五成左右。在诸多意外事件发生之后,目前国内统计库存不足1万吨,远低于安全库存状态,若考虑订单已提前预约至8月,实际库存水平或更短缺。长期维度,2014-2020年由于草甘膦价格的长期低迷,边际上的供应持续退出,基本无新增投资,行业处于持续收缩状态;行业的整合并购,寡头特征进一步凸显。展望未来,由于草甘膦的扩产受到环保政策制约,很难通过扩产扭转当前供应短缺格局。

随着主要农作物价格持续走高,农民种植意愿强烈,全球农作物种植面积增速明显提升。考虑到农作物的生长周期为半年左右,我们认为本轮强劲需求持续时间至少为1-2年期维度。草甘膦的中长期需求增长主要驱动力来自作物尤其是转基因种植面积增长、百草枯的持续退出等。转基因方面,目前主要粮食种植大国中,中国的主粮仍有广阔的发展空间,未来可能成为转基因作物的重要增长点。另一方面,曾经全球第二大除草剂百草枯逐步淡出历史舞台已成定局,作为替代品草甘膦、草铵膦将填补该市场空缺。2020年巴西正式禁用百草枯,有望拉动1万吨以上草甘膦需求。

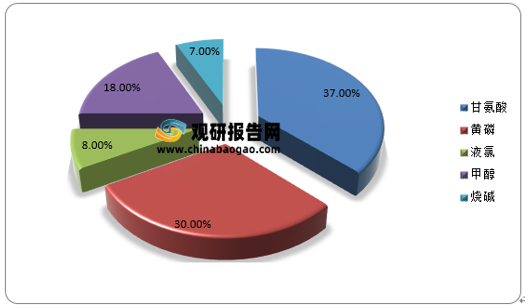

草甘膦生产的主要原材料有甘氨酸和黄磷等,其中甘氨酸在原材料醋酸推动下价格连续上行,且甘氨酸生产环节环保压力大,河北、山东地区企业多次受到环保因素制约降低负荷。黄磷方面,全国最大的产地是云南,产能占比达到41%,受到云南地区限电影响,价格快速拉升。

甘氨酸法制草甘膦的原料成本占比

大豆、玉米是草甘膦主要应用作物。2020年全球草甘膦使用量前五的作物是大豆、玉米、麦类、水稻及棉花。巴西、美国、阿根廷、中国及澳大利亚是主要消费市场。2020年全球草甘膦使用量前五的国家是巴西、美国、阿根廷、中国及澳大利亚。全球草甘膦市场呈现高集中度特点,除了这些国家农业种植优势外,还与其种植抗草甘膦转基因作物密不可分。

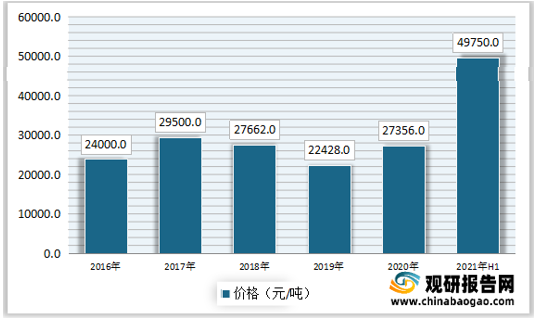

综上,随着2016-2020年市场供应的持续收缩,价格对需求的弹性大幅上升。本轮草甘膦的价格周期远强于2018年,甚至强于2013年,据此,草甘膦价格上行至5万元/吨及以上是大概率事件。此外,由于草甘膦供应端扩张受限,草甘膦长周期的价格体系将会重塑,可能很难回落至3万元/吨以下价格水平,过去五年(2016-2020年)价格中枢2.3万元/吨或成为历史。(lyz)

更多深度内容,请查阅观研报告网:

《2021年中国草甘膦市场分析报告-市场竞争现状与发展战略评估》

《2021年中国草甘膦市场分析报告-市场发展现状与市场商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。