根据国标GB/T 4754—2017对于化学原料和化学制品制造业分类,包括以下细分行业:

无机酸制造、无机碱制造、无机盐制造、有机化学原料制造、其他基础化学原料制造、氮肥制造、磷肥制造、钾肥制造、复混肥料制造、有机肥料及微生物肥料制造、其他肥料制造、化学农药制造、生物化学农药及微生物农药制造、涂料制造、油墨及类似产品制造、工业颜料制造、工艺美术颜料制造、染料制造、密封用填料及类似品制造、初级形态塑料及合成树脂制造、合成橡胶制造、合成纤维单(聚合)体制造、其他合成材料制造、化学试剂和助剂制造、专项化学用品制造、林产化学产品制造、文化用信息化学品制造、医学生产用信息化学品制造、环境污染处理专用药剂材料制造、动物胶制造、其他专用化学产品制造、炸药及火工产品制造、焰火、鞭炮产品制造、肥皂及洗涤剂制造、化妆品制造、口腔清洁用品制造、香料、香精制造、其他日用化学产品制造。

参考观研天下发布《2018年中国化学原料药市场分析报告-行业运营态势与发展前景预测》

国家统计局6月14日公布的数据显示,2018年5月份,规模以上工业增加值同比实际增长6.8%,环比上月增长0.58%。其中,化学原料和化学制品制造业增长4.3%。

分行业看,5月份,41个大类行业中有36个行业增加值保持同比增长。其中,农副食品加工业增长3.2%,纺织业下降1.5%,化学原料和化学制品制造业增长4.3%,非金属矿物制品业增长2.6%,黑色金属冶炼和压延加工业增长7.4%,有色金属冶炼和压延加工业增长5.9%,通用设备制造业增长6.6%,专用设备制造业增长9.6%,汽车制造业增长13.2%,铁路、船舶、航空航天和其他运输设备制造业增长2.5%,电气机械和器材制造业增长6.4%,计算机、通信和其他电子设备制造业增长13.5%,电力、热力生产和供应业增长12.4%。

分产品看,5月份,596种产品中有368种产品同比增长。其中,钢材9707万吨,同比增长10.8%;水泥21521万吨,增长1.9%;十种有色金属455万吨,增长4.3%;乙烯141万吨,下降4.5%;汽车238.8万辆,增长9.5%;轿车103.9万辆,增长20.5%;发电量5443亿千瓦时,增长9.8%;原油加工量5066万吨,增长8.2%。

5月份,工业企业产品销售率为97.8%,比上年同月下降0.7个百分点。工业企业实现出口交货值10142亿元,同比增长6.9%。

1-5月份,规模以上工业增加值同比增长6.9%,与1-4月份持平。

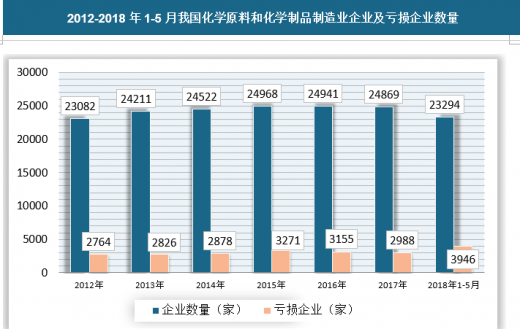

截至2018年5月,我国共有化学原料和化学制品制造业企业23294家,亏损企业3946家,2017年我国化学原料和化学制品制造业企业24869家,亏损企业2988家,亏损面为12%。相比2017年,今年1-5月份企业数量减少1575家。

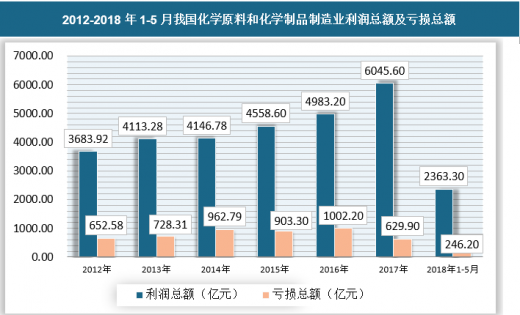

截至2018年5月,我国化学原料和化学制品制造业利润总额为2363.3亿元,亏损总额246.2亿元,亏损深度为10.4%。

橡胶行业发展现状及橡胶油需求分析

目前国内的橡胶油市场及橡胶油应用存在竞争激烈、产品质量标准不统一、产品替换频繁等特点,随着各地方炼厂的高压加氢工艺建成投产,民营炼厂(北方沥青、宏业)和合资炼厂(台塑)对环烷基油和石蜡基原料油的开发利用,橡胶油产品市场将面临更加严峻的挑战。

1.合成橡胶行业特点

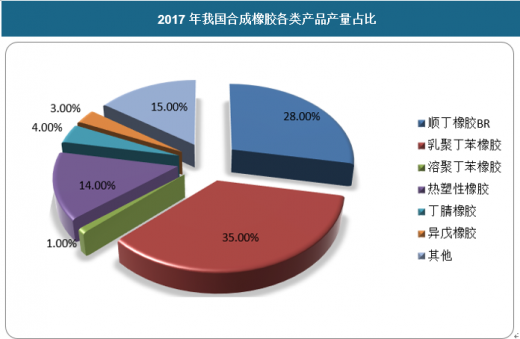

2017年国内合成橡胶市场整体发展低迷,装置平均开工率不足60%,其中丁苯橡胶、顺丁橡胶产量最大,分别占合成橡胶总产量的36%、28%。全年多数产品价格同比下跌20%以上。国内汽车及轮胎等行业增长较快,一定程度上带动合成橡胶需求增长。但产能的严重过剩,使得行业利润率大幅下降,装置停工、降负荷现象较多,整个合成橡胶行业进入周期性的低谷。

二、合成橡胶行业用油情况分析

2017年国内充油丁苯橡胶产量最大的是SBR1712,占到充油丁苯橡胶近60%。虽然国内合成橡胶市场低迷,但充油丁苯橡胶产量将会有一定增长,其中SBR1723等型号产品增长最快,主要是由于下游轮胎等行业环保要求越来越高,间接带动了市场对SBR1723等型号需求的增加。随着下游产品环保要求的提高,预计未来国内充油丁苯橡胶产量进一步增加,其中SBR1712产量比重降低,SBR1723等型号增加。

目前国内充油丁苯橡胶还是以芳烃油为主,多数主要是靠国内厂商供应,主要有兰州石化、克拉玛依石化等,进口偏多的是台湾中油化工产品。由于SBR1723等型号主要填充的是高芳烃油,未来充油丁苯橡胶对于高芳烃油的需求将进一步增加,对于芳烃油需求将有所下降,没有达到环保要求的重环烷油需求量降低。

无机酸制造、无机碱制造、无机盐制造、有机化学原料制造、其他基础化学原料制造、氮肥制造、磷肥制造、钾肥制造、复混肥料制造、有机肥料及微生物肥料制造、其他肥料制造、化学农药制造、生物化学农药及微生物农药制造、涂料制造、油墨及类似产品制造、工业颜料制造、工艺美术颜料制造、染料制造、密封用填料及类似品制造、初级形态塑料及合成树脂制造、合成橡胶制造、合成纤维单(聚合)体制造、其他合成材料制造、化学试剂和助剂制造、专项化学用品制造、林产化学产品制造、文化用信息化学品制造、医学生产用信息化学品制造、环境污染处理专用药剂材料制造、动物胶制造、其他专用化学产品制造、炸药及火工产品制造、焰火、鞭炮产品制造、肥皂及洗涤剂制造、化妆品制造、口腔清洁用品制造、香料、香精制造、其他日用化学产品制造。

参考观研天下发布《2018年中国化学原料药市场分析报告-行业运营态势与发展前景预测》

国家统计局6月14日公布的数据显示,2018年5月份,规模以上工业增加值同比实际增长6.8%,环比上月增长0.58%。其中,化学原料和化学制品制造业增长4.3%。

分行业看,5月份,41个大类行业中有36个行业增加值保持同比增长。其中,农副食品加工业增长3.2%,纺织业下降1.5%,化学原料和化学制品制造业增长4.3%,非金属矿物制品业增长2.6%,黑色金属冶炼和压延加工业增长7.4%,有色金属冶炼和压延加工业增长5.9%,通用设备制造业增长6.6%,专用设备制造业增长9.6%,汽车制造业增长13.2%,铁路、船舶、航空航天和其他运输设备制造业增长2.5%,电气机械和器材制造业增长6.4%,计算机、通信和其他电子设备制造业增长13.5%,电力、热力生产和供应业增长12.4%。

分产品看,5月份,596种产品中有368种产品同比增长。其中,钢材9707万吨,同比增长10.8%;水泥21521万吨,增长1.9%;十种有色金属455万吨,增长4.3%;乙烯141万吨,下降4.5%;汽车238.8万辆,增长9.5%;轿车103.9万辆,增长20.5%;发电量5443亿千瓦时,增长9.8%;原油加工量5066万吨,增长8.2%。

5月份,工业企业产品销售率为97.8%,比上年同月下降0.7个百分点。工业企业实现出口交货值10142亿元,同比增长6.9%。

1-5月份,规模以上工业增加值同比增长6.9%,与1-4月份持平。

截至2018年5月,我国共有化学原料和化学制品制造业企业23294家,亏损企业3946家,2017年我国化学原料和化学制品制造业企业24869家,亏损企业2988家,亏损面为12%。相比2017年,今年1-5月份企业数量减少1575家。

2012-2018年1-5月我国化学原料和化学制品制造业企业及亏损企业数量

数据来源:国家统计局、观研天下数据中心整理

截至2018年5月,我国化学原料和化学制品制造业利润总额为2363.3亿元,亏损总额246.2亿元,亏损深度为10.4%。

2012-2018年1-5月我国化学原料和化学制品制造业利润总额及亏损总额

数据来源:国家统计局、观研天下数据中心整理

橡胶行业发展现状及橡胶油需求分析

目前国内的橡胶油市场及橡胶油应用存在竞争激烈、产品质量标准不统一、产品替换频繁等特点,随着各地方炼厂的高压加氢工艺建成投产,民营炼厂(北方沥青、宏业)和合资炼厂(台塑)对环烷基油和石蜡基原料油的开发利用,橡胶油产品市场将面临更加严峻的挑战。

1.合成橡胶行业特点

2017年国内合成橡胶市场整体发展低迷,装置平均开工率不足60%,其中丁苯橡胶、顺丁橡胶产量最大,分别占合成橡胶总产量的36%、28%。全年多数产品价格同比下跌20%以上。国内汽车及轮胎等行业增长较快,一定程度上带动合成橡胶需求增长。但产能的严重过剩,使得行业利润率大幅下降,装置停工、降负荷现象较多,整个合成橡胶行业进入周期性的低谷。

2017年我国合成橡胶各类产品产量占比

数据来源:观研天下数据中心整理

二、合成橡胶行业用油情况分析

2017年国内充油丁苯橡胶产量最大的是SBR1712,占到充油丁苯橡胶近60%。虽然国内合成橡胶市场低迷,但充油丁苯橡胶产量将会有一定增长,其中SBR1723等型号产品增长最快,主要是由于下游轮胎等行业环保要求越来越高,间接带动了市场对SBR1723等型号需求的增加。随着下游产品环保要求的提高,预计未来国内充油丁苯橡胶产量进一步增加,其中SBR1712产量比重降低,SBR1723等型号增加。

目前国内充油丁苯橡胶还是以芳烃油为主,多数主要是靠国内厂商供应,主要有兰州石化、克拉玛依石化等,进口偏多的是台湾中油化工产品。由于SBR1723等型号主要填充的是高芳烃油,未来充油丁苯橡胶对于高芳烃油的需求将进一步增加,对于芳烃油需求将有所下降,没有达到环保要求的重环烷油需求量降低。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。