“去杠杠显成效”,我国化学纤维制造行业运行情况趋好

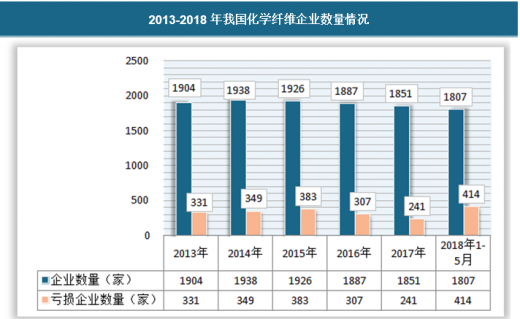

根据国家统计局数据显示,截止到2018年5月我国化学纤维企业数量为1807家,相对于2017年末减少了44家。其中,2017年全年亏损企业为241家,相对于2016年同比减少了13.9%。截至到2018年5月,我国化学纤维制造行业亏损企业数量为414家,同比增长了15.3%。

参考观研天下发布《2018年中国化学纤维行业分析报告-市场运营态势与投资前景研究》

2013-2018年我国化学纤维企业数量情况

资料来源:国家统计局、观研天下数据中心整理

当前中国经济发展处于新常态,去产能、去库存、去杠杆、降成本、补短板,从生产领域加强优质供给,减少无效供给,扩大有效供给,提高供给结构适应性和灵活性,提高全要素生产率,使供给体系更好适应需求结构变化。受到供给侧结构性改革的影响,我国化学纤维制造行业的去杠杆正在有效提升。2017年我国化学纤维制造行业资产总额为7380.90亿元,负债总额为4234.20亿元,相对于上年同比增长分别为6.3%和6.4%。2018年1-5月,资产总额为7352.40亿元,较上年同比增长了4.8%;负债总额为4453.50亿元,较上年增长了6.6%。

2013-2018年我国化学纤维制造行业资产与负债总额情况

| 2013-2018年我国化学纤维制造行业资产与负债总额情况 |

||

| 年份 |

资产总额(亿元) |

负债总额(亿元) |

| 2013年 |

6248.77 |

4010.74 |

| 2014年 |

6454.71 |

3993.72 |

| 2015年 |

6766.60 |

4115.20 |

| 2016年 |

7045.30 |

4014.20 |

| 2017年 |

7380.90 |

4234.20 |

| 2018年1-5月 |

7352.40 |

4453.50 |

资料来源:国家统计局、观研天下数据中心整理

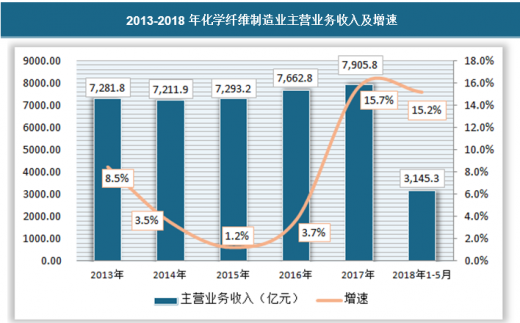

2017年我国化学纤维制造行业主营业务收入为7905.8亿元,相对于2016年增长了243亿元。2018年1-5月,我国化学纤维制造行业主营业务收入为3145.3亿元,同比增长了15.7%。

2013-2018年化学纤维制造业主营业务收入及增速

资料来源:国家统计局、观研天下数据中心整理

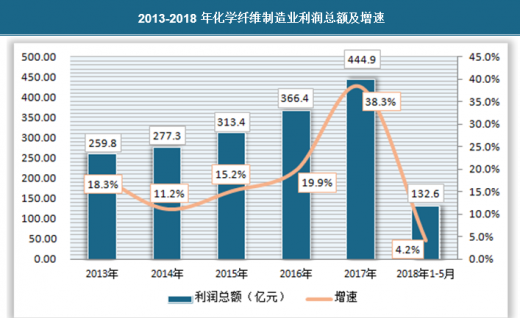

2017年全行业利润总额为444.9亿元,较上年增长了78.5亿元。2018年1-5月利润总额约为132.6亿元,同比增长约4.2%。

2013-2018年化学纤维制造业利润总额及增速

资料来源:国家统计局、观研天下数据中心整理

“新政策,新机遇”我国化学纤维制造业前景明朗

从2012年起,受国内外市场需求不足、行业自身产能惯性增长等因素影响,中国化纤行业就已经开始进入了一个低速增长、竞争加剧的“新常态”,部分常规产品的生产能力存在阶段性、结构性过剩,市场过度竞争问题突出。与此同时,产业链上下游发展不平衡问题依旧存在;节能减排、绿色环保压力持续增大;产品研发和创新能力与国外仍存在差距;标准体系建设有待进一步整合和完善。所有的问题和矛盾都给“十三五”期间的中国化纤工业发展提出了极高的要求。

然而随着“一带一路”战略的提出、《中国制造2025》的出台、“互联网+”的风靡、信息化和工业化两化融合的不断推进,又给行业发展指明了前进的方向也创造了新的机遇。目前,尽管国内外经济增长压力仍然较大,但预计全球经济将继续保持弱复苏。国内经济随着一系列稳增长政策逐步见效,纺织行业预计保持平稳发展,行业增长可以保持明显趋势。从原料角度看,原油供应充足,油价低位震荡。未来我国将着重发展高性能化学纤维,高性能纤维是具有特殊的物理化学结构、性能和用途,或具有特殊功能的化学纤维。如耐强腐蚀、低磨损、耐高温、耐辐射、抗燃、耐高电压、高强度高模量、高弹性、反渗透、高效过滤、吸附、离子交换、导光、导电以及多种医学功能。这些纤维大都应用于工业、国防、医疗、环境保护和尖端科学各方面。在中国经济进入“新常态”的背景下,我国纺织化纤行业的发展主要靠自身调整深化促进行业竞争力的提升,以创新驱动行业的转型升级。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。