“环保压力”形成的阵痛,行业营收和利润下降趋势明显

橡胶和塑料制品业是国民经济传统的重要基础性产业之一,广泛应用于采掘、轨道交通、建筑、机械、航空、电子、军工等工业领域,许多橡胶和塑料制品可作为最终产品直接运用于日常生活、文体活动和医疗卫生等方面。随着经济的不断发展,我国橡胶和塑料制品业得到快速的发展,市场需求相对旺盛。但同时,随着国家供给侧结构性改革和环保政策的深入开展,产业结构也将不断进行调整。

参考观研天下发布《2018年中国橡胶制品行业分析报告-市场深度调研与发展趋势研究》

根据国家统计局相关数据表明,2018年1-5月我国橡胶和塑料制品行业主营业务收入为11030.10亿元,实现利润565.60亿元。2017年环保政策的不断施压下,行业出现了营业收入和利润总额双下降的趋势,预计2018年环保压力仍然存在,行业相关指标仍会呈现下降趋势。但环保标准的进一步提高和执行力度不断加强将成为橡胶和塑料制品行业加速整合的催化剂,预计在“阵痛”消散后,行业将迎来稳定发展的契机。

2013-2018年我国橡胶和塑料制品行业营收和利润情况

| 2013-2018年我国橡胶和塑料制品行业营收和利润情况 |

||

| 年份 |

营业收入(亿元) |

利润总额(亿元) |

| 2013年 |

27310.62 |

1716.27 |

| 2014年 |

29569.88 |

1781.98 |

| 2015年 |

30866.60 |

1883.50 |

| 2016年 |

32360.20 |

2003.50 |

| 2017年 |

31656.90 |

1852.00 |

| 2018年1-5月 |

11030.10 |

565.60 |

资料来源:国家统计局、观研天下数据中心整理

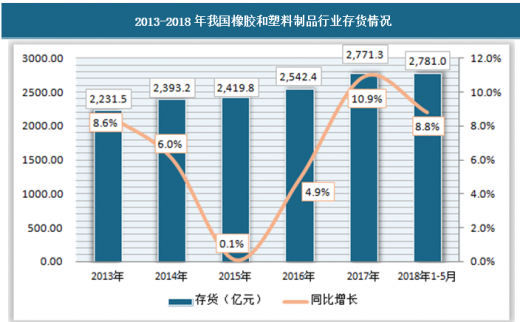

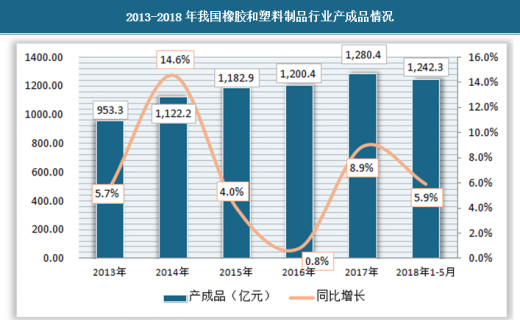

截至到2018年5月,行业存货达到了2781.00亿元,同比增长了8.8%,产成品为1242.30亿元,同比增长了5.9%。

2013-2018年我国橡胶和塑料制品行业存货情况

资料来源:国家统计局、观研天下数据中心整理

2013-2018年我国橡胶和塑料制品行业产成品情况

资料来源:国家统计局、观研天下数据中心整理

产业结构调整,促进行业将不断进行自我提升

近年来,国家节能减排的力度加大,环保方面领先的大型橡胶制品和塑料制品企业有机会提高市场占有率。环保标准的进一步提高和执行力度不断加强将成为橡胶制品和塑料制品行业加速整合的催化剂。

未来,橡胶制品和塑料制品行业将向基地化、大型化、一体化方向布局发展。在橡胶制品和塑料制品消费集中区域,行业内企业将以扩建为主,合理开发新项目,同时通过兼并重组、淘汰落后产能,适度扩大生产能力的方向进行产业布局。在生产能力相对过剩区域,行业的规模和数量将会受到限制,一些落后的企业将会被市场淘汰。而在产销平衡区域,市场将向积极推进产业结构调整和产业升级,加大技术创新的方向发展。

目前,我国橡胶和塑料制品行业部分企业品牌意识不足。未来,行业将在拓宽橡胶和塑料制品产业链的同时,通过学习借鉴国外的先进经验,引进先进技术,全面推进自主创新,不断提高产品质量。行业将向多品种、高性能、多功能、节能、安全、环保的方向发展,行业内企业将生产附加值高的产品,培育属于我国的专有品牌,打造良好的品牌效应。

经过新一轮的产业结构调整,我国橡胶和塑料制品最终目标是提高企业竞争力,增加国内外市场的占有率,稳定和扩大出口,以适应日益激化的国际市场竞争,走集团化、国际化的路子,从而打破我国“低端”的发展路线,逐渐走向高端化的产品竞争。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。