参考中国报告网发布《2017-2022年中国基础化学原料行业市场发展现状及十三五发展前景分析报告》

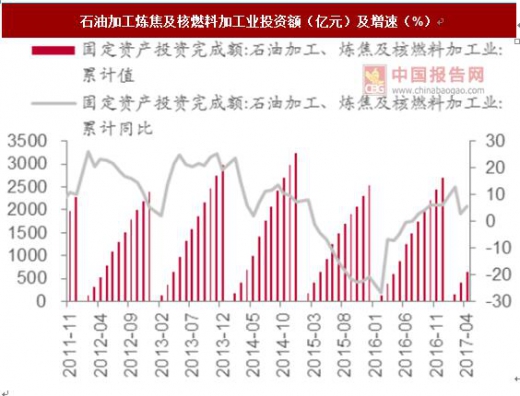

2017 年 1-5 月化学原料及化学制品制造业投资 4796 亿元, 同比下降 0.80%;1-4 月石油加工、炼焦及核燃料加工业固定资产投资 638 亿元,同比上涨 5.60%。自 2015 年 9 月以来化工品涨价以及油价 回升促使化工、煤化工、石油化工等项目盈利不断改善,投资增速有见 底回升迹象。但油价走势不明,为化工投资复苏带来较大不确定性。

2017 年 1-5 月化学原料及化学制品制造业投资 4796 亿元, 同比下降 0.80%;1-4 月石油加工、炼焦及核燃料加工业固定资产投资 638 亿元,同比上涨 5.60%。自 2015 年 9 月以来化工品涨价以及油价 回升促使化工、煤化工、石油化工等项目盈利不断改善,投资增速有见 底回升迹象。但油价走势不明,为化工投资复苏带来较大不确定性。

资料来源:国家统计局,中国报告网整理

资料来源:国家统计局,中国报告网整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。