农药,是指农业上用于防治病虫害及调节植物生长的化学药剂。广泛用于农林牧业生产、环境和家庭卫生除害防疫、工业品防霉与防蛀等。农药品种很多,按用途主要可分为杀虫剂、杀螨剂、杀鼠剂、杀线虫剂、杀软体动物剂、杀菌剂、除草剂、植物生长调节剂等;按原料来源可分为矿物源农药(无机农药)、生物源农药(天然有机物、微生物、抗生素等)及化学合成农药;按化学结构分,主要有有机氯、有机磷、有机氮、有机硫、氨基甲酸酯、拟除虫菊酯、酰胺类化合物、脲类化合物、醚类化合物、酚类化合物、苯氧羧酸类、脒类、三唑类、杂环类、苯甲酸类、有机金属化合物类等,它们都是有机合成农药;根据加工剂型可分为粉剂、可湿性粉剂、乳剂、乳油、乳膏、糊剂、胶体剂、熏蒸剂、熏烟剂、烟雾剂、颗粒剂、微粒剂及油剂等。

农药广义的定义是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节、控制、影响植物和有害生物代谢、生长、发育、繁殖过程的化学合成或者来源于生物、其他天然产物及应用生物技术产生的一种物质或者几种物质的混合物及其制剂。狭义上是指在农业生产中,为保障、促进植物和农作物的成长,所施用的杀虫、杀菌、杀灭有害动物(或杂草)的一类药物统称。特指在农业上用于防治病虫以及调节植物生长、除草等药剂。

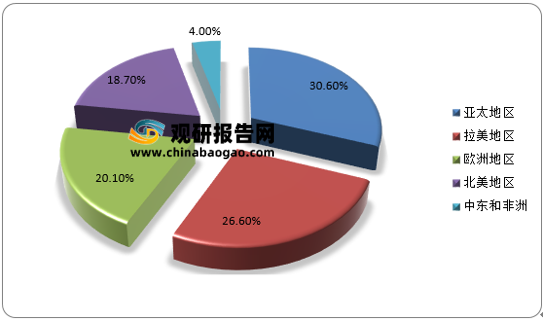

从区域分布来看,欧洲和北美地区作为传统的农药消费市场,农药市场需求比较稳定。亚洲、拉丁美洲地区因经济和农业化现代发展,对于农药的需求量不断上升,已经成为了全球最主要的农药消费市场。

国内农药原药在全球范围内具备极强的影响力。从品类看,国内农药原药生产品种超400 种,基本涵盖所有常用农药品种。从产量看,根据FAO 统计,近几年全球农药使用量在400 万吨附近波动,而根据农业行业协会统计,国内原药产量在140 万吨左右,国内占比34%,从具体产品看,草甘膦、百草枯、草铵膦、吡虫啉、多菌灵等大吨位农药品种的主要产地均位于国内。

农药原药属于技术密集的精细化工品子行业,生产步骤长、中间过程复杂,而中间过程的差异又会对成本及产品质量造成较大影响,因而需要进行长时间的工艺积累才能掌握其生产工艺。为适应国内快速增长的的行业需求,国内企业通过分工的模式缩短了工艺的积累时间,由不同的企业进行不同中间体片段的生产,最后农药企业外购中间体后合成农药原药,叠加农药原药投资较中上游化工相对较轻的特点,国内农药产业得到快速发展。在此快速发展阶段,国内农药产业较为分散的供给格局也逐步形成。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

农药广义的定义是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节、控制、影响植物和有害生物代谢、生长、发育、繁殖过程的化学合成或者来源于生物、其他天然产物及应用生物技术产生的一种物质或者几种物质的混合物及其制剂。狭义上是指在农业生产中,为保障、促进植物和农作物的成长,所施用的杀虫、杀菌、杀灭有害动物(或杂草)的一类药物统称。特指在农业上用于防治病虫以及调节植物生长、除草等药剂。

根据原料来源可分为有机农药、无机农药、植物性农药、微生物农药。此外,还有昆虫激素。根据加工剂型可分为粉剂、可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂和微粒剂等。大多数是液体或固体,少数是气体。

根据防治对象,可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等。

根据加工剂型可分为可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂、微粒剂等。农药是液体或固体形态和气体。根据害虫或病害的各类以及农药本身物理性质的不同,采用不同的用法。如制成粉末撒布,制成水溶液、悬浮液、乳浊液喷射,或制成蒸气或气体熏蒸等。

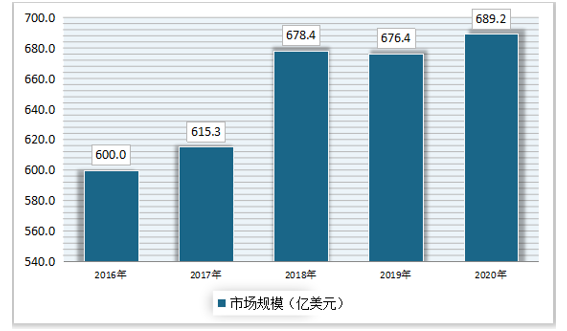

2015年开始全球主要农产品价格下行,农药需求低迷,农药市场大幅下滑,2016年开始伴随中国供给侧改革、环保安全检查,农药原药及中间体市场价格上行,同时跨国农药巨头进入补库存周期,拉动下游农药需求,全球农药市场规模重回上升趋势。2017-2020年全球农药市场规模继续保持增长态势。2016-2020年全球农药市场规模

数据来源:观研天下整理

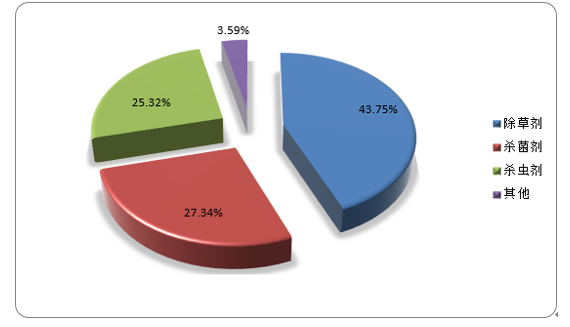

根据作用方式,作物保护类农药又可细分为除草剂、杀虫剂、杀菌剂和植物生长调节剂等。2019年,杀虫剂、除草剂、杀菌剂市场规模空间约598.27亿美元,其中除草剂占比43.75%,杀菌剂占比27.34%,杀虫剂占比25.32%。2020年全球作物农药份额占比

数据来源:观研天下整理

从区域分布来看,欧洲和北美地区作为传统的农药消费市场,农药市场需求比较稳定。亚洲、拉丁美洲地区因经济和农业化现代发展,对于农药的需求量不断上升,已经成为了全球最主要的农药消费市场。

2020年全球农药市场区域分布

数据来源:观研天下整理

目前,农药新产品的开发主要集中在资本较为雄厚且能够承担昂贵的开发费用和开发损失的国际农化巨头当中。从终端制剂市场来看,四大农化巨头(先正达、拜尔、科迪华、巴斯夫)占据全球超过50%的市场份额,海外农化巨头把控终端制剂渠道,原药环节选择采购的形式。2020年全球农药市场竞争格局

数据来源:观研天下整理

国内农药原药在全球范围内具备极强的影响力。从品类看,国内农药原药生产品种超400 种,基本涵盖所有常用农药品种。从产量看,根据FAO 统计,近几年全球农药使用量在400 万吨附近波动,而根据农业行业协会统计,国内原药产量在140 万吨左右,国内占比34%,从具体产品看,草甘膦、百草枯、草铵膦、吡虫啉、多菌灵等大吨位农药品种的主要产地均位于国内。

农药原药属于技术密集的精细化工品子行业,生产步骤长、中间过程复杂,而中间过程的差异又会对成本及产品质量造成较大影响,因而需要进行长时间的工艺积累才能掌握其生产工艺。为适应国内快速增长的的行业需求,国内企业通过分工的模式缩短了工艺的积累时间,由不同的企业进行不同中间体片段的生产,最后农药企业外购中间体后合成农药原药,叠加农药原药投资较中上游化工相对较轻的特点,国内农药产业得到快速发展。在此快速发展阶段,国内农药产业较为分散的供给格局也逐步形成。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。