参考观研天下发布《2018年中国染料行业分析报告-市场深度调研与发展前景预测》

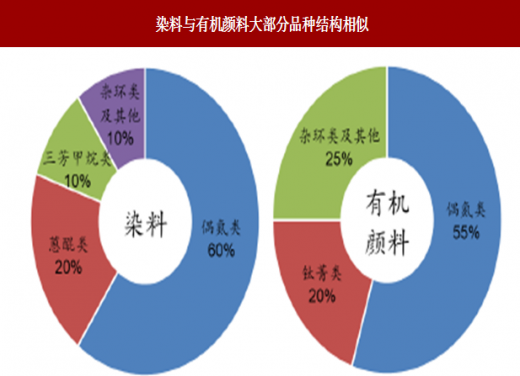

染料与有机颜料同为着色剂,两者绝大部分有着相似的化学结构,包括偶氮结构、蒽醌结构、杂环结构等等,区别在于染料能够溶解在所用的染色介质中,其最主要应用于纤维的染色处理;而有机颜料则既不溶于使用它们的介质,也不溶于被着色的底物,主要应用于油墨、塑料、涂料、橡胶等。随染颜料供给中枢东移亚洲,我国已成为世界染颜料产量第一大国,2016 年我国染料、有机颜料产量分别为 92.8 万吨及 23.4 万吨,全部约占全球总量的 70%,从近年我国染颜料行业主要经济指标来看,行业总体呈现稳中有增的基调。

产能集中于江浙、山东、湖北等地,为环保专项整治重点区域

染颜料行业因其生产过程中需要大量的水资源,因此集中分布于临江及临海地区,主要集中在浙江、江苏、湖北、山东等地区,染颜料生产过程中,苯、萘、蒽等基本有机原料经磺化、硝化、卤化、胺化等化学反应过程,反应过程中会生成大量废水,一般 1 吨产品产生约 30~100 立方米的废水,由于废水中含有多种芳香族化合物,该类物质结构复杂、难降解,处理过程及其繁琐复杂,是环保专项整治的重点监察区域。

环保整治大幅收缩染颜料供给,拉长行业盈利周期

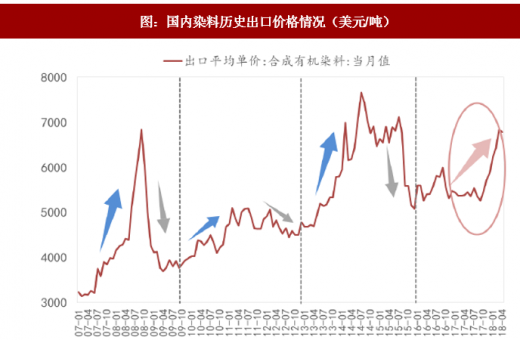

染颜料行业作为排污最为严重的行业之一,一直以来都是环保重点监测的对象,自受环保督查以来,染颜料行业包括中间体及染颜料产品供给均大幅收缩,带动产品价格持续上涨。以染料为例,自 16 年环保整治以来,分散黑 ECT300%市场价从 2017 年 12 月初的 2.55 万元/吨,大幅上涨至 2018 年 1 月份的 4.00 万元/吨,2018 年 5 月实际成交价又涨至 4.50-5.00 万元/吨。从目前来看,环保趋严将成为常态化,供给收缩下行业集中度持续提升,届时形成新寡头局面,行业盈利周期将被拉长,盈利能力将持续提升。

染料与有机颜料同为着色剂,两者绝大部分有着相似的化学结构,包括偶氮结构、蒽醌结构、杂环结构等等,区别在于染料能够溶解在所用的染色介质中,其最主要应用于纤维的染色处理;而有机颜料则既不溶于使用它们的介质,也不溶于被着色的底物,主要应用于油墨、塑料、涂料、橡胶等。随染颜料供给中枢东移亚洲,我国已成为世界染颜料产量第一大国,2016 年我国染料、有机颜料产量分别为 92.8 万吨及 23.4 万吨,全部约占全球总量的 70%,从近年我国染颜料行业主要经济指标来看,行业总体呈现稳中有增的基调。

图:染料与有机颜料大部分品种结构相似

数据来源:公开数据整理

表:近年来我国染料、有机颜料主要经济指标

资料来源:公开资料整理

产能集中于江浙、山东、湖北等地,为环保专项整治重点区域

染颜料行业因其生产过程中需要大量的水资源,因此集中分布于临江及临海地区,主要集中在浙江、江苏、湖北、山东等地区,染颜料生产过程中,苯、萘、蒽等基本有机原料经磺化、硝化、卤化、胺化等化学反应过程,反应过程中会生成大量废水,一般 1 吨产品产生约 30~100 立方米的废水,由于废水中含有多种芳香族化合物,该类物质结构复杂、难降解,处理过程及其繁琐复杂,是环保专项整治的重点监察区域。

环保整治大幅收缩染颜料供给,拉长行业盈利周期

染颜料行业作为排污最为严重的行业之一,一直以来都是环保重点监测的对象,自受环保督查以来,染颜料行业包括中间体及染颜料产品供给均大幅收缩,带动产品价格持续上涨。以染料为例,自 16 年环保整治以来,分散黑 ECT300%市场价从 2017 年 12 月初的 2.55 万元/吨,大幅上涨至 2018 年 1 月份的 4.00 万元/吨,2018 年 5 月实际成交价又涨至 4.50-5.00 万元/吨。从目前来看,环保趋严将成为常态化,供给收缩下行业集中度持续提升,届时形成新寡头局面,行业盈利周期将被拉长,盈利能力将持续提升。

表:2016-2017年因环保问题停产的部分染颜料企业

资料来源:公开资料整理

图:国内染料历史出口价格情况(美元/吨)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。