参考中国报告网发布《2017-2022年中国农药行业市场发展现状及十三五市场竞争态势报告》

全球农作物种植面积和粮食产量的增长带来对农药的刚性需求增量,2016年,全球各主要农作物播种面积持续增长,对全球农药需求形成强力支撑。随着人口的不断增长,农作物种植面积稳步上升的趋势不会改变,农药的市场需求将随之扩大。跨国巨头二季度依旧强势,农药预期全年高景气。拜耳、巴斯夫、先正达等跨国农化巨头在2017年一季度纷纷一扫此前两年的低迷,营业收入和利润均出现不同程度的修复。2017年二季度孟山都实现销售额42.3亿美元,较上年同比增加0.98%,盈利8.43亿美元,同比增长17.57%。由于草甘膦原药售价和销量提高,二季度农业生产业务总利润增加了12%。此外公司将耐麦草畏大豆双抗种子推广面积预测从1500万英亩上调到一季度的1800万英亩,再上调至二季度的2000万英亩,同时二季度公司大豆种子销售额为8.96亿美元,同比上涨29%。孟山都对抗麦草畏大豆推广预期的上调表明,耐麦草畏种子销售超预期,麦草畏推广顺利。

全球农作物种植面积和粮食产量的增长带来对农药的刚性需求增量,2016年,全球各主要农作物播种面积持续增长,对全球农药需求形成强力支撑。随着人口的不断增长,农作物种植面积稳步上升的趋势不会改变,农药的市场需求将随之扩大。跨国巨头二季度依旧强势,农药预期全年高景气。拜耳、巴斯夫、先正达等跨国农化巨头在2017年一季度纷纷一扫此前两年的低迷,营业收入和利润均出现不同程度的修复。2017年二季度孟山都实现销售额42.3亿美元,较上年同比增加0.98%,盈利8.43亿美元,同比增长17.57%。由于草甘膦原药售价和销量提高,二季度农业生产业务总利润增加了12%。此外公司将耐麦草畏大豆双抗种子推广面积预测从1500万英亩上调到一季度的1800万英亩,再上调至二季度的2000万英亩,同时二季度公司大豆种子销售额为8.96亿美元,同比上涨29%。孟山都对抗麦草畏大豆推广预期的上调表明,耐麦草畏种子销售超预期,麦草畏推广顺利。

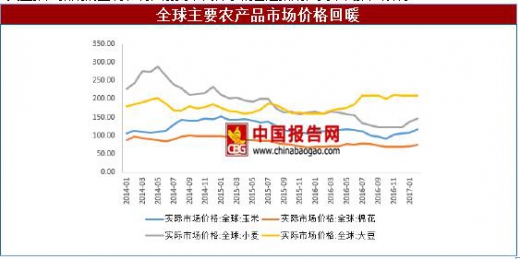

全球主要农产品市场价格回暖

资料来源:wind,中国报告网数据中心整理

粮农组织食品价格指数触底反弹

资料来源:wind,中国报告网数据中心整理

由于全球粮食连年丰产,农产品库存维持在高位,玉米、棉花、小麦和大豆四种大宗农产品的价格从2014年下半年起开始下行,在市场底部徘徊已近两年。从2016年末开始,国际农产品价格出现触底反弹的迹象,小麦、玉米、棉花价格均出现一定程度的回升。其次,由于过去两年农产品及农药行情疲软,国际农化巨头纷纷降低库存度过寒冬。从周期上看,国际巨头连续三年的去库存阶段已基本结束,并已进入新一轮补库存,我国农药原药出口量也将随之上涨。根据PhillipsMcDougall的统计,2017-2019年农药市场的复合年增长率在6%,2019年全球农药市场将增至654.4亿美元。全球主要农作物种植面积

资料来源:wind,中国报告网数据中心整理

全球农药销售额预测

资料来源:wind,中国报告网数据中心整理

2010年以来,我国的农药产业已呈现出鲜明的出口导向型特征,而与此同时,海外巨头在新产能上的投入增速却大大减缓,逐渐形成了国外创新型农药公司进行研发、而由中国企业对农药原药进行定制或是仿制生产并向外出口的经济模式。2016年,我国农药原药出口量达到140万吨,比上年大增19.2%,创下历史新高,预计在产能转移的大背景下,未来五年农药出口放量将是行业繁荣的基石。2016-2020是专利农药到期高峰时间窗口,由于研发成本的提高和新药投放的减缓,跨国农化巨头的生产结构调整将推进高附加值农药产能继续向中国转移。在这个过程中,研发实力强劲、技术储备雄厚、坚持走高附加值和差异化产品路线的公司将脱颖而出。我国历年农药出口量

资料来源:海关总署,中国报告网数据中心整理

我国农药净出口及比例

资料来源:海关总署,中国报告网数据中心整理

江苏、山东省再掀环保风暴,或影响下半年农药供应。为落实中央环保督察整改和“263”专项行动要求,江苏省将在全省范围内开展化工企业关停一批、转移一批、升级一批、重组一批“四个一批”专项行动。2020年,化工企业数量大幅减少、化工行业主要污染物排放总量大幅减少、化工生产企业入园进区率达50%以上。江苏是我国重要的农药生产大省,本次环保运动或对多种农药及其中间体的供应产生影响,供给收缩可能提振农药价格。此外,严厉的大气污染防治也对农药企业开工造成影响。2月份环保部对京津冀及周边地区28个城市开展的大气污染防治强化督查,对“散乱污”企业清理取缔工作做出安排部署,被称为我国环保有史以来国家层面直接组织的最大规模行动。截至目前,山东对7个传输通道城市“散乱污”企业进行排查,共排查3.8万家,清理取缔1.2万家,仅完成任务总数的31.6%。按照京津冀及周边地区大气污染防治工作方案要求,“散乱污”企业到今年10月份要全部清理整顿完毕。山东省集中了数量较多了化工行业的公司,环保治理促使企业淘汰落后产能,本次行动将加速行业整合、短期内或将提高化工产品价格。我国农药生产分布

资料来源:中国报告网数据中心整理

中国农药企业百强分布

资料来源:中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。